1703435465

百年美联储:一个独立帝国的金融真相 [:1703435107]

1703435466

百年美联储:一个独立帝国的金融真相 3.一战:美联储的洗礼

1703435467

1703435468

美联储开业于1914年,当时面临的第一个重大挑战就是一战的爆发。当美国在1917年参加战争后,美联储维持了低利率以便于美国财政部以低成本借款,并协调组织了四次营销运动,将自由公债出售给美国公众。最终近2000万人购买了债券,筹集到了180多亿美元的信贷资金。然而,货币扩张导致了战时和战后的通货膨胀。此次通货膨胀的消除肇因于美联储的信贷紧缩,以及意外的经济衰退与通货紧缩。

1703435469

1703435470

通过发行公债向人民筹集战款,在美国历史上并非首次出现,内战[7] 时期就曾出现过政府发行的战时债券。比之内战,公债的意义在一战期间变得更加明显起来——战争费用总支出中,来源于公债的比例已然达到61.3%。

1703435471

1703435472

在美国向德国宣战后的第三个星期,国会通过了50亿美元的自由公债发行计划,并颁布《自由公债法》,要求进行战争筹款。

1703435473

1703435474

1917年6月,联邦政府发行了全额为20亿美元、利率为3.5%的第一批自由公债,这批公债在财政部的记录中被称为“美国有史以来政府发行的最大的一批独立公债”。

1703435475

1703435476

1919年5月,财政部共计发行4批自由公债和1批胜利公债,国债总额从战前的10亿美元飙升至近255亿美元。

1703435477

1703435478

一战期间“货币创造”也成为战时财政来源的重要部分。在以往的战争中,政府主要通过“印制新货币”来实现“货币创造”。如独立战争[8] 时期出现在“大陆币”和南北战争时期的“绿背纸币”。到了一战时期,“货币创造”的实现变得复杂了许多,这与联邦储备体系的建立有着很大关联。

1703435479

1703435480

联邦储备体系的建立,主要是为了应对20世纪初美国金融市场因缺乏有伸缩性的、集中的货币供应体系而出现的周期性金融恐慌,其中包括银行倒闭、企业破产等状况。建立联储的目的在于“为国民经济提供有伸缩性的货币流通”。

1703435481

1703435482

在联邦储备体系中,各商业银行的存款要以“准备金”的形式存入所在地区的联邦储备银行,联储为此规定了准备金比率。当商业银行拥有超额准备金(准备金中超出法定的部分)时,就可以通过贷款的形式增加利润,此时该笔贷款[9] 会以借款人的现金或另一存款的形式出现在账目中,因现金和存款都可以作为货币的一种形式,这样就意味着新货币的产生(对于不了解银行体系高级职责的人而言,记住这一点非常重要)。相反的,如果这笔超额准备金没有以贷款的形式被流通或储蓄,仅仅作为银行准备金,便不具有货币的意义。

1703435483

1703435484

因此,在美国完整的银行体系中,各商业银行通过使用超额准备金发放贷款,借此来增加流通中的货币量的过程就是所谓的“货币创造”。在这一过程中创造出来的货币是一种弹性货币,因为它与各商业银行所拥有的超额准备金有直接关系,美联储便可通过调节准备金率或准备金中的贴现率来调节流通中的货币数量,这也就实现了最初建立联储体系的目的——对抗危机期间流通性不足的问题。

1703435485

1703435486

事实上,在1917年,随着军费开支的增加,美国政府不仅多次通过降低联储体系中的准备金比率扩大货币数量,还允许联储直属银行保留准备金,其附带条件也被取消,这样也就增加了准备金流动的自由度。此外,国会还要求美联储的所得与政府的需求挂钩,增加联邦储备银行的数量,并且为银行系统配备了当时最先进的设备。由此可见,当时的政府已经清楚地认识到了金融体系在战争中发挥的作用,美联储不仅为商业提供了必要的货币流通性调节,也在战争中发挥了重要功能。

1703435487

1703435488

1703435489

1703435490

1703435491

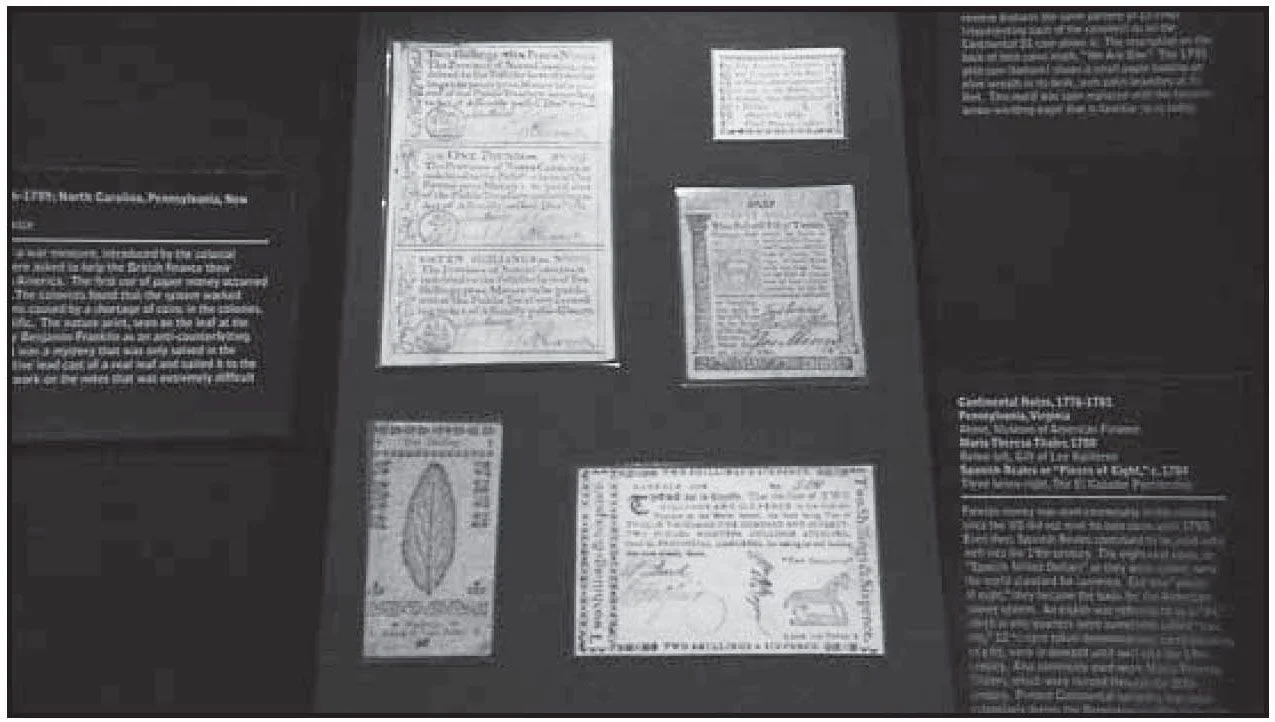

美国南北战争中发行的战争债券。

1703435492

1703435493

另一方面,对于美联储来说,战争让它在购买政府公债的过程中实现了另一种方式的“货币创造”。这种方式逐渐发展为美联储重要的货币政策工具——“公开的市场操作”。

1703435494

1703435495

美联储在政府的公债发行过程中担当了“窗口”的作用。财政部最初采取的公债发行方式并不是通过银行发行,但为了让投资者转移投资方向,将他们的投资由商业转向战时公债,财政部允许人们使用银行贷款购买公债,并制订了相应的分期付款政策。这种举措虽然扩大了公债的购买量,但另一方面因为贷款量的增加,导致信用货币膨胀,结果引发了严重的通货膨胀。1916-1920年间,货币总供给量增加了大约75%,消费品价格指数几乎增加了一倍;1918年物价指数较1914年上涨65.5%;到了1920年更是比1914年上涨91.7%。

1703435496

1703435497

1703435498

1703435499

1703435500

美国大陆债券。

1703435501

1703435502

为了抑制战时公债发行过程中因过度信贷造成的通货膨胀,联邦政府决定减少公众及商业银行公债持有量。于是美联储开始在公开市场上大量收购政府公债,以减少信贷货币的数量。这种做法客观地实现了另一种方式的“货币创造”——在公开市场的条件下,美联储购买政府公债的对象无论是商业银行还是公众,都会增加商业银行的准备金,从而增加了货币数量;相反的,美联储如果出售公债,则会减少货币数量。

1703435503

1703435504

因此,美联储可以通过对政府公债的买卖方式,实现对经济体中货币数量的控制,进而实现对金融体系的调节。这一做法的积极作用,在一战期间的实践中为人们所普遍了解,并在后期成为美联储最重要的货币政策工具——“公开的市场操作”。该方法一直沿用至今。

1703435505

1703435506

1703435507

1703435508

1703435509

纽约街头的美国国债钟。

1703435510

1703435511

1703435512

1703435513

1703435514

百年美联储:一个独立帝国的金融真相 [:1703435108]