1703447140

危机过后,在遭受打击而一蹶不振的所有国家当中,韩国引起了便宜货猎手约翰的注意。说实话,他几十年来一直都在关注韩国的经济基本面。1983年出版了一本有关约翰的名为《邓普顿点金术》的书,书中有一个关于20世纪60年代他在日本进行的颇有先见之明的投资的采访和讨论。在讨论过程中,自然而然引出一个问题:从投资的角度来看,约翰认为哪一个国家会是“下一个日本”?他的答案是韩国。然而,与他最初反对自己的客户在日本投资的理由极为相似,韩国也实行资本管制政策,禁止投资者撤出资金,因此他没有把邓普顿基金的钱投到韩国。尽管如此,他还是相信韩国就像之前的日本,最后会放松对国外资金撤离的管制。

1703447141

1703447142

约翰认为韩国之所以对投资者来说会是下一个日本,是因为两个国家在经济方面具有极为明显的相似之处。实际上,韩国正在实行的经济计划与推动日本从“二战”后的废墟之上实现经济崛起的经济计划毫无二致。朝鲜战争之后,韩国国内的基本状况和日本一样,经济陷入困境,百废待兴。尽管步入经济正轨所花的时间较日本稍长,但韩国经常被当做一个从贫弱之国一跃成为工业强国的最好经济实例。

1703447143

1703447144

让我们回顾一下韩国和日本都采取了哪些基本行动以提升其经济面貌。首先,两个国家的国内储蓄率都很高,可以为自己的经济投资提供充足资金。其次,两个国家都是出口国,而且也许更重要的是,都野心勃勃。换句话说,日本在“二战”之后开始经济重建的时候,曾被不屑地看做一个落后的廉价小商品制造商。韩国在踏上其经济之旅,准备实现其工业强国理想的时候,名声比日本也好不到哪里。人们注意到,韩国在发展重工业之前,以出口纺织品而闻名,在其发展的初期阶段,出口额最大的全部都是一些基础“廉价货”,例如,1963年韩国出口额排名第三的是假发。韩国一直在努力朝工业化道路迈进,从其国内生产总值增长水平来看,现已成为世界上增长速度最快的国家之一。在亚洲金融危机爆发之前长达27年的时间里,韩国经济的平均增长速度位居世界第一。

1703447145

1703447146

在同一时期,韩国政府在资源和资本配给方面向出口拉动型企业倾斜,因此其出口商品结构也从纺织品和假发转变成了电子产品和汽车。除了更高的总体增长率以外,韩国也具备了抵御增长过程中出现重大停滞的能力,其长期高增长态势一直未受到干扰,唯一一次例外是1980年的石油危机(见图8–1和图8–2)。

1703447147

1703447148

1703447149

1703447150

1703447151

图8–1 1971~1997 年韩国GDP年增长率

1703447152

1703447153

1703447154

1703447155

1703447156

图8–2 1970~1997 年韩国与其他国家GDP年均增长率比较

1703447157

1703447158

资料来源:经济合作与发展组织

1703447159

1703447160

韩国向更先进的经济模式过渡的特点之一是,在20世纪80年代逐渐降低对国外借贷的依赖性,同时不断增加国内储蓄水平。与“二战”之后重新崛起的日本很相似,韩国也是靠着高储蓄而不是大举借债成为了经济强国。尽管两个国家都是在外国援助项目(日本在“二战”之后,韩国在朝鲜战争之后)的支持之下开始其经济增长的,但是它们实行的那些经济制度很快就使自己获得了财政上的独立以满足本国的资本需求(见图8–3和图8–4)。

1703447161

1703447162

1703447163

1703447164

1703447165

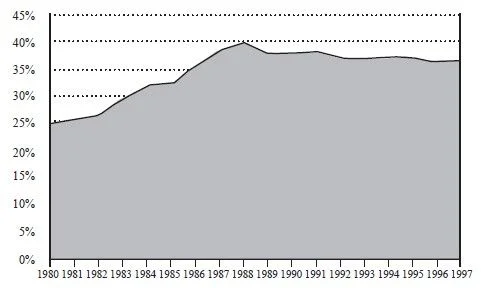

图8–3 1980~1997 年韩国国民储蓄率

1703447166

1703447167

1703447168

1703447169

1703447170

图8–4 1987~1997 年各国平均国民储蓄率

1703447171

1703447172

与之前的日本很相似,韩国的储蓄率比国际标准要高出许多。事实上,直到21世纪初期,韩国的储蓄率一直超过30%。

1703447173

1703447174

尽管韩国和日本有这么多乐观、明显的相似之处,约翰却从未在那段时期对韩国进行过投资,因为韩国当时实行的资本管制出了名的严格,而且对进入其金融市场也有诸多限制。例如,直到1992年,国外投资者才被允许将钱注入韩国。至少在1992年之前,韩国对所有类型的金钱交易(不论国籍)设置的限制可谓是名目繁多。

1703447175

1703447176

韩国人不能自由从国外借钱,不能自由携带美元出境,任何公司或个人如果携带外币入境,必须立即将之兑换成韩元。这些严格的限制给韩国经济留下了一些后遗症,为后来韩国股市对外资开放设置了障碍。后遗症之一是,以往的外汇短缺使得企业对外汇的需求量很大,而受政府青睐的大型工业集团出口公司(集团公司在韩国通常被称为财团)则从中受益。那些大财团更容易获得外汇储备来开展业务。把诸如外汇储备之类的资源优先分配给大财团的这种做法使得大财团的实力变得异常强大。

1703447177

1703447178

这些大财团利用自己获得的资金不断发展壮大并随意举债。政府对它们的这种优待意味着它们可以自由投资和发展,完全不受债权人的制约,而债权人一般受利润驱使,最后往往会让负债过多的公司破产。在导致危机的负面看法中,很大一部分是由财团的巨额债务负担所引起的。几年以后,一些任用亲信和贪污腐败的丑闻被曝光,人们据此认为所有的大出口公司都腐败不堪。这种夸大的看法致使一些国外投资者不敢靠近韩国,并导致韩国股票价格普遍下跌。

1703447179

1703447180

尽管韩国通过效仿日本,在经济方面取得了出色的成绩,但是在1997年后期,即亚洲金融危机爆发之后,韩国发现自己奇怪地处于一个弱势地位。作为接受国外资金援助的条件,韩国同意将本国市场开放至前所未有的水平。从饱受战争摧残到现在的工业强国,韩国在这一过程中所展现出来的最快经济增长速度曾让世人惊叹不已,但是到了1997年后期却显得有些疲软。这个国家也陷入了危机,因为其青睐的大多数财团都借贷过度、债务缠身。

1703447181

1703447182

1997年夏天,当著名的财团(如起亚汽车、真露、海泰)由于经营失败而寻求破产保护以偿付其利息的时候,投资者看待韩国及其财政状况的眼光变得越来越挑剔了,人们害怕这些破产以及随后可能出现的其他破产会通过银行体系反映出来。同样道理,由于以外币计价的债务所占比例巨大,所以风险性也很高。从认知角度来看,因为披露的信息有限,而且银行又受到政府的控制,所以外界观察家们无法衡量出问题的潜在严重性。由于不清楚问题的严重性,投资者们假设的都是最糟糕的情形。

1703447183

1703447184

其实,在危机之前,韩国政府的全部借贷相对适中,不到其国内生产总值的20%。韩国面临的真正难题是:其贷款当中极大一部分会在短期内到期,因此不得不推迟或定期延长还贷时间,这意味着韩国必须在一个区域性金融危机当中重新偿还债务。由于泰国和马来西亚同时陷入财政困境,韩国财团拖欠贷款的问题更加恶化了。

1703447185

1703447186

韩国和这些国家共同的问题是,它们的主要债主似乎都是日本。当日本人意识到借贷方由于日益严重的债款拖欠问题,破产的可能性越来越大、自己承担的风险也越来越大的时候,就毫不犹豫地终止了与韩国的合作关系。所以,尽管韩国的实际情况并不像其他国家那么糟糕,日本还是几乎不再向韩国提供贷款了。货币投机者看到韩国的财政状况日益恶化,就不顾一切地卖空韩元。与此同时,韩国通过动用其宝贵的外汇储备对韩元进行收购,企图保证韩元在开放市场上价格不致下跌。然而,这已是徒劳之举,因为当一个国家开始这么做时,很明显,它已经陷入了困境。当韩国无力继续捍卫其货币在开放市场上的价格时,韩元在1997年年末崩溃了,与韩元有关的所有资产市场都因此而遭池鱼之殃,包括股票市场在内。

1703447187

1703447188

直到1997年最后的几个月,韩国才被迫为其陷入困境的经济向“最后贷款人”②——国际货币基金组织(IMF)求助。国际货币基金组织是一个经济联盟,其成员国需要定期向“基金”缴费,条件是如果这些国家陷入金融危机,这些缴付的款项将被当做贷款提供给它们以化解危机。一般情况下,国际货币基金组织会向接受贷款的国家强加一些条件,如改变该国的经济政策等。因此,1997年11月底,当韩国请求国际货币基金组织帮助其渡过危机的时候,也一定会面临这个问题。

1703447189