1703447380

这个讨论的要点是,对便宜货猎手来说,进行相对比较总会让人有所收获。有时,诸如债券这样的证券也需要进行这种比较。尽管这种比较代表了一种极端情况,在这种极端情形中,没有足够多的低价股让约翰进行投资,但他所采用的合理方法却足以让他获得可观的利润。他的方法总是有一个特点:根据常识作出决策,积极主动去做别人不愿做的事。回顾他在这次交易中的思路,可以归结为一些简单的问题:我是应该冒险在上涨的股市中赔一大笔钱呢,还是应该在各种长期债券市场中稳当赚取5%~6%的收益?任何人都能明白这一决定背后的逻辑。道理很简单,并不复杂。

1703447381

1703447382

约翰开始购买零息债券的时候,原本打算一直持有债券,直到从纳斯达克泡沫破裂之后的熊市上找到理想的低价股为止。他曾说过:“如果纳斯达克指数下跌50%,大多数投资者也许会明智地将自己的大部分资产从高等级债券中抽出,用于购买这个时候最便宜的股票。”

1703447383

1703447384

然而2003年后期,约翰改变了在美国投资的主意,主要原因是他看到美国经济依然极不平衡,这让他认为美元脆弱易跌。此外,他还看到一种令人担忧的情况。他认为美国极有可能正在吹起一个灾难性的泡沫,只不过这个泡沫并不在股票市场。他看到的这个正在膨胀的泡沫出现在美国的房地产市场。

1703447385

1703447386

评估房地产价值所使用的关键衡量标准当中,约翰重点使用的是资产的重置价值。比如,在股票死亡时期(参见第五章)的美国股市,他曾用过这个方法,现在他又以同样的方法对一套住宅的市场价格和重置住宅所需成本进行了比较。他说,当他看到他巴哈马自家住宅附近的人们开始用四五倍于成本的价钱修建住宅的时候,他不由感到震惊。他认为,价格一定会回复到正常水平。他不仅曾观察过历史上住宅价格高于重置成本的各个时期,还观察过价格低于重置成本的各个循环周期。此外,他说,在他一生当中,住宅价格与其重置成本之间还从未相差如此悬殊。尽管他认为在经济大萧条期间,要想见到类似狂跌90%这样的价格纠正力度是不可能的,但他相信下跌50%确有可能。他在新闻媒体中所作的这些评论也许让一些观察家有这种感觉:没有什么好机会供便宜货猎手利用。别急,我们还有一个投资要讲,在讨论了约翰职业生涯中这么多的投资之后,这个投资会让我们感觉很熟悉。下一站,中国。

1703447387

1703447388

①杠杆作用(Leverage)指以较少的资本买卖较多资本的股票,用于放大投资回报,同时放大 投资风险的一种投资方式,其实质相当于借款用于投资。——译者注

1703447389

1703447390

1703447391

1703447392

1703447393

邓普顿教你逆向投资:牛市和熊市都稳赚的长赢投资法 [:1703445762]

1703447394

1703447395

邓普顿教你逆向投资:牛市和熊市都稳赚的长赢投资法

1703447396

1703447397

1703447398

1703447399

1703447400

邓普顿教你逆向投资:牛市和熊市都稳赚的长赢投资法 人无远虑,必有近忧。

1703447401

1703447402

——孔子

1703447403

1703447404

1988年,约翰出现在路易斯·鲁凯泽主持的《华尔街一周》电视节目中,其中一位来宾问他世界上下一个巨大的投资机会是什么。他在回答中先简要总结了以前在不同国家所进行的一些大规模股票市场投资。他说起美国从“一战”之后开始崛起为一大强国,接着日本在“二战”之后紧随美国也成为一大强国。说到这里,他停顿了一下,然后对这位来宾说,中国将成为下一个强国,也许这是一个好的投资对象。在约翰心中,香港回归使中国有了过去一直没有的强大而发达的金融中心,中国进步的步伐会大大加快。几年以后,在1990年3月《财富》杂志对他的一次采访中,就香港回归对中国所产生的影响,他总结了自己的看法:

1703447405

1703447406

香港拥有众多擅长创办和经营企业的企业家,而中国内地却非常缺乏这样的人才。因此,香港很可能会成为超过10亿人口的商业金融中心,就像曼哈顿是2.5亿人口的商业金融中心一样。

1703447407

1703447408

现在,大多数读者和金融市场的观察家们视中国经济的强势表现为理所当然。然而,当约翰在1988年——20多年前——说中国是世界上下一个经济强国的时候,这可是非常超前的想法。想法超前是成功的便宜货猎手的标志。

1703447409

1703447410

仔细想想20世纪60年代将约翰吸引到日本、20世纪90年代又将他吸引到韩国的关键原因,就会明白是什么将他吸引到了中国。为了说明这个问题,我们将对这三个国家——日本、韩国和中国进行重点比较。

1703447411

1703447412

三个国家都曾陷入低谷,但约翰相信它们一定会走出绝望、重新崛起。以日本为例,日本在“二战”中的灾难性命运使其经济一落千丈。战后的日本成为一片废墟,投资者们认为日本今后只能是一个无足轻重、经济落后的国家。同样,当日本开始重建的时候,各主要工业国家都未对此引起重视,包括美国和欧洲。它们没有意识到来自日本的威胁正一步步逼近, 50年代的日本不过是一个廉价小商品的生产者而已。

1703447413

1703447414

韩国经济因为朝鲜战争的破坏而遭受重创。与之前的日本极为相似,韩国在60年代进行经济重建的过程中,也严重依赖发达国家的经济援助。当韩国以工业强国作为自己发展的目标时,几乎没有人相信一个当时第三大出口产品为假发的国家会实现这一目标。

1703447415

1703447416

在新中国建国之后的历史上,并没有发生使经济陷入混乱的重大战争事件,但是细看一下就会发现,从20世纪中期至后期,中国国内的政治事件使其经济遭到了严重破坏,整个国家陷入巨大混乱。说得更具体些,我们在此指的是“大跃进”和之后的“文化大革命”。这两个事件给这个国家造成的后果不亚于输掉一场重大战争所带来的后果。

1703447417

1703447418

1977年,中国开始了180度的转变。邓小平开始对西方开放中国市场,尽管速度缓慢、小心谨慎。他建立了一个成功的经济模式,中国就像其老邻居日本一样,经济获得了快速增长。

1703447419

1703447420

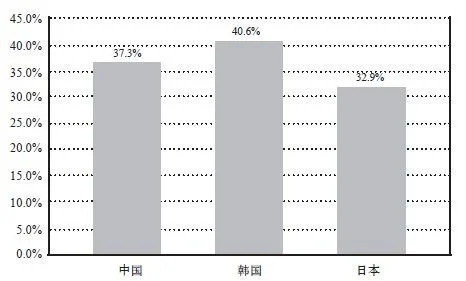

你也许能回忆起我们前面对日本和韩国的讨论中,这两个亚洲国家用以迅速重建其经济的一个基本秘诀。中国对这一秘诀极感兴趣,并开始以自己的方式对之加以运用。在这三个国家的例子里,高储蓄率都是经济获得成功的一个重要先决条件。高储蓄率也是约翰进行海外投资时所看重的一个特点。事实证明,中国非常善于在全国创建高储蓄率。实际上,约翰在1988年提到中国将成为下一个投资大国的时候,这个国家已经和韩国、日本一样,成为世界储蓄率最高的国家之一(见图10–1)。

1703447421

1703447422

1703447423

1703447424

1703447425

图10–1 中国、韩国、日本国民储蓄占GDP的比例

1703447426

1703447427

资料来源:经济合作与发展组织、亚洲开发银行

1703447428

1703447429

高储蓄率是日本和韩国共同使用的策略,用以建立金融储备、为工业增长提供资金。工业增长带来了工业贸易的繁荣,随着时间的推移,又进而推动了出口的增长。在经济重建过程中,中国决心像日本和韩国一样,也要在出口方面获得成功。和日本、韩国一样,中国也是从最低端市场做起,生产一些纺织品和“廉价货”供出口。大多数情况下,侧重出口会产生贸易顺差,而这正是约翰在投资国家积极寻找的又一个经济条件。图10–2给出了中国净出口额在国内生产总值中所占的“百分比”,显示了一段时期内中国出口额和进口额之间的关系。