1703461963

1703461964

1703461965

1703461966

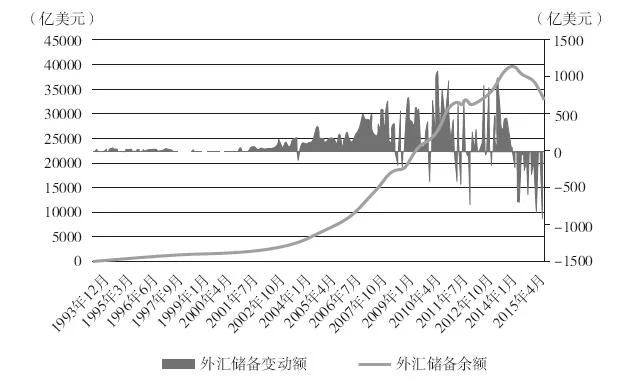

图4-3 中国外汇储备余额及其变动额

1703461967

1703461968

资料来源:中国人民银行

1703461969

1703461970

1994年汇率并轨成为人民币由弱转强的分水岭。1994年年底到1995年年初,墨西哥比索大幅贬值,引发墨西哥金融风暴,导致新兴市场震荡。最后,美国财政部强力介入救助墨西哥才平息了危机。这也算是对人民币汇率新体制的一次“小考”,中国胜利过关,人民币汇率继续保持稳中趋升的走势。事实上,早自1995年起,市场就开始争议为什么人民币对外升值对内贬值,外汇储备增长从哪里来以及是否够用等问题。

1703461971

1703461972

汇率并轨取得超预期成功的主要原因有三:

1703461973

1703461974

第一,实行从紧的财政货币政策,从源头上抑制了过热的外汇需求。1994年,广义货币供应增长34.5%,较上年增速回落了2.8个百分点;一年期人民币存款利率为10.98%,远高于同期限美元存款利率3.81%;剔除债务偿还的政府支出增长22.9%,增速回落了7.4个百分点(见图4-4)。1993年成为我国历史上最后一次年度贸易逆差,1994年出口增长32%,进口增长11%,全年顺差54亿美元(见图4-2)。

1703461975

1703461976

1703461977

1703461978

1703461979

图4-4 中国政府支出与广义货币供应增长

1703461980

1703461981

资料来源:环亚经济数据库

1703461982

1703461983

第二,取消外汇留成与上缴制度,从制度上集中外汇供给,保证了外汇需求。1994年改革没有完全延续以前的老路,而是在汇率市场化的大框架下,有进有退,大胆采取了强制结汇的制度安排,要求中资企业经常账户外汇收入必须全额卖给银行。同时,宣布实现人民币经常账户有条件可兑换,集中外汇供给,保证中资企业进口及与进口有关的运费、保费、佣金等贸易从属费用的购汇需求。为保持外汇政策的连续性,减轻改革带来的震荡,这次没有将外商投资企业纳入银行结售汇体系,而是保留了外汇调剂中心,继续为其办理外汇买卖。但当时对外商投资企业有外汇收支自求平衡的管理要求,它们长期就是外汇净卖出方,这种处理并没给市场造成压力,反而体现了一种非常智慧的制度安排。

1703461984

1703461985

第三,不是人民币汇率低估,而是出口退税新政给出口高增长插上了翅膀。有一种说法认为,1994年汇率并轨时的汇率水平为8.70,较当时的企业出口换汇成本低一元钱左右,所以并轨时人民币一次性对外大幅贬值甚至低估奠定了汇率并轨成功的基础。事实上,并轨前夕使用8.70汇率的外汇收支活动已经占到80%,加权平均的人民币汇率是8.12,人民币汇率的实际调整幅度只有6.7%,而不是33.3%的大幅调整;况且,8以上的汇率水平在1993年年初就已经出现,但当年出口增长只有8%,考虑到1994年国内通胀水平更高,很难说同一个汇率水平在1993年就是高估,1994年则是低估了,全年国际清算银行编制的人民币实际有效汇率指数还升值了11%;再者,出口高增长应归功于当年实行了财税金融体制一揽子改革,其中从1994年起全面实行基于增值税的出口退税制度(之前是部分出口商品享受退税)尤其引人注目,平均10多个百分点的退税率无疑是对出口的极大激励。

1703461986

1703461987

三、汇率并轨成功对当前汇改具有重要的借鉴与启示

1703461988

1703461989

经济稳定是货币稳定的前提条件。1994年汇改成功的关键是实施从紧的财政、货币政策,从源头抑制了过热的外汇需求。没有这一根本保障,仅靠200亿美元的外汇储备是难以守住汇率的。尽管1994年经济增长(13.1%)和通货膨胀还在惯性冲高,但中央扭住适度从紧的财政、货币政策的“牛鼻子”,到1996年实现了经济“软着陆”,奠定了人民币由弱转强的基础。有的贷款指导更是明确指向有汇不卖或者买汇不用的企业。1996年,我国经济增长9.9%,消费物价上涨8.3%,零售物价上涨6.1%,贸易顺差122亿美元,年底外汇储备余额1050亿美元,人民币兑美元汇率较并轨初升值了4.8%。当然,由于当时国内经济过热,需要实行并也可以承受从紧的财政、货币政策,这与当下情形大相径庭。同样的道理,市场已经将新兴经济体做了好和坏的区分,只要国内经济好,货币自然就能稳;否则,守汇率将困难重重。

1703461990

1703461991

均衡汇率不可能提前预知。虽然1994年汇率并轨时,市场普遍认为人民币进行了一次大幅贬值,甚至事后还认为人民币汇率是低估的。然而,市场根据适应性预期得出的主流观点仍是人民币还会进一步贬值。即便是1994年至1996年人民币汇率稳中趋升、外汇储备大幅增加,市场仍不相信人民币已经走向强势,老百姓持有外汇存款的积极性依然很高(直到2001年年底以后才改变乃至逆转),中资企业则限于强制结汇制度不能持有外汇。这对当前汇率机制改革的启示是,指望通过人民币汇率一次性调整消除单边预期是不可能的,除非有经济基本面的改善;否则就可能陷入预期自我强化、自我实现的恶性循环。

1703461992

1703461993

牢牢把握改革开放的主动权。毋庸讳言,尽管1994年外汇体制进行了一系列重大改革,但当时人民币的可兑换程度依然较低,刚从不可兑换走到经常账户有条件可兑换。其中,取消外汇留成和上缴,重启强制结汇制度,既可以说是改革,因为它与经常账户有条件可兑换是挂钩的;也可以说是重新收紧管制,这奠定了当年汇改成功的一个重要制度基础。至于其他方面的用汇,不论是经常项下还是资本项下均受到较多限制。从这个意义上讲,面对“三元悖论”,既想稳定本币汇率又想保持货币政策独立,资本管制是不可或缺的。甚至审时度势而不是墨守成规,对一些制度安排相机调整,也是为了将来走得更好、更远。正如1994年取消外汇留成与上缴制度,但并没有妨碍我国最终走向经常账户外汇收入意愿结汇。

1703461994

1703461995

1703461996

1703461997

1703461998

汇率的本质 [:1703460557]

1703461999

汇率的本质 第二节 外汇管理助力人民币免疫亚洲金融危机冲击

1703462000

1703462001

1998年,面对亚洲金融危机冲击,中国政府承诺人民币不贬值。危机历时三年之久,最终汇率不跌、储备没降,在经常账户完全可兑换的新开放环境下,中国果断、有力实行外汇管理政策调整的成功实践。

1703462002

1703462003

一、亚洲金融危机是人民币保卫战的重要背景

1703462004

1703462005

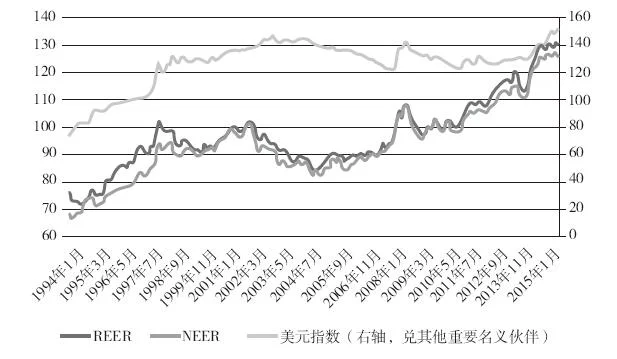

1994年汇率并轨之后,随着国内经济“软着陆”,以市场供求为基础的、有管理的浮动汇率制度运行平稳,人民币汇率稳中趋升、外汇储备持续大幅增加。截至1996年年底,人民币兑美元汇率较并轨之初累计升值了4.8%,国际清算银行编制的人民币名义有效汇率指数(NEER)和实际有效汇率(REER)指数分别升值了4%和29%(见图4-5);外汇储备增长了42倍,进口支付能力(外汇储备/进口额×12个月)从1993年年底的2.4个月增至9.1个月,短债偿付能力(外汇储备/短期外债)由1.6倍提高到7.4倍(见图4-6)。随着国际收支状况改善,我国于1996年年底取消剩余经常账户汇兑限制,正式接受《国际货币基金组织协定》第八条款义务,实现了人民币经常账户完全可兑换。

1703462006

1703462007

1703462008

1703462009

1703462010

图4-5 人民币与美元汇率指数(2010=100)

1703462011

1703462012

资料来源:国际清算银行;美联储