1703473243

1703473244

(三)特殊目的公司

1703473245

1703473246

在信贷资产证券化中,一般由信托公司成立专项信托计划作为SPV,受让基础资产,信托公司作为SPV的管理人,与证券投资者形成信托关系,在其他相关手段的配合下,这种特殊目的信托(SPT)形式可以实现基础资产的真实销售,既可以维护证券投资者的利益,也有利于基础资产原始权益人通过资产证券化实现低成本融资和改善资产负债表质量(资本结构)等目的。

1703473247

1703473248

但是,在企业资产证券化中,证券公司作为管理人,本身不是信托机构,不能成立专项信托计划,只能根据有关法规成立专项资产管理计划,作为类似信托计划的SPV,与基础资产的原始权益人形成委托-受托关系。

1703473249

1703473250

根据规定,专项资产管理计划附属于证券公司,不受原始权益人控制,独立于受托人、托管人等各方参与机构的固有财产及其管理的其他财产,表面上具有类似于信托制度的法律效果,但本质上,并不适用于《信托法》中所定义的信托关系。因此,这类SPV的法律地位并不明确,合法性存在争议。

1703473251

1703473252

由于我国企业资产证券化在SPV安排上的特殊性,作为SPV的专项资产管理计划并不具有明确的合法身份,即使原始权益人将基础资产真实销售出去,从法律上看,专项资产管理计划附属于证券公司,基础资产也是出售给证券公司。因此,在这种情况下,如果证券公司破产,专项资产管理计划作为券商的一部分,将难以继续运作。即使可以根据法规,专项资产管理计划与证券公司的固有财产隔离开来,不作为破产财产,由另一家证券公司接管,也会对证券投资者的利益造成损害。

1703473253

1703473254

五、企业资产证券化的案例和应用

1703473255

1703473256

为了更好地说明企业资产证券化的交易特点和流程,接下来分析一下两个典型的案例:浦东建设BT资产证券化项目和华能澜沧江水电收益专项资产管理计划。同时,这一部分最后简单探讨了互联网金融和资产证券化的结合。

1703473257

1703473258

(一)浦东建设BT资产证券化项目

1703473259

1703473260

浦东建设BT项目资产支持收益专项资产管理计划的原始资产权益人为上海浦兴投资发展有限公司和无锡普惠投资发展有限公司。入池BT项目应收款有13笔,主要是归属于原始权益人的BT项目承诺回购款。该笔交易募集资金规模为4.25亿元人民币,项目由上海浦东发展银行提供不可撤销的连带责任担保。该专项计划的信用评级为AAA级。该项目交易结构如图9.2所示。

1703473261

1703473262

1703473263

1703473264

1703473265

图9.2 浦东建设BT资产证券化项目交易结构

1703473266

1703473267

本交易同时采用了内部增级和外部增级:

1703473268

1703473269

(1)优先与次级结构:本交易采用了优先与次级结构,优先级受益凭证价值4.1亿元,约占全部受益凭证价值的96.5%;次级受益凭证价值1 500万元,约占3.5%,由原始权益人持有。

1703473270

1703473271

(2)银行担保:上海浦东发展银行为该交易提供无条件的不可撤销的保证担保,保证优先级受益凭证持有人的本息能够按时偿还。

1703473272

1703473273

本交易的主要特点和意义是:

1703473274

1703473275

(1)BT合同债权转让的法律效力易于明确,基础资产与原始权益人风险隔离实现程度较高;原始权益人转让基础资产实现会计出表,达到盘活存量资产、改善资产流动性的目的。

1703473276

1703473277

(2)浦东建设BT项目ABS是我国企业资产证券化业务中首只以BT项目回购款债权作为基础资产的证券化产品,也是市政基础设施建设行业借助资产证券化工具获得融资的第一次成功尝试。

1703473278

1703473279

(3)浦东建设BT项目的资产证券化也为基础设施开发建设企业开拓出一条新的滚动开发运营模式,即通过证券化存量资产(BT应收款)快速变现用于下一轮建设开发,从而缩短获利周期,缓解现金压力,优化负责结构,从根本上改变了基础设施建设行业长期单纯依靠“企业投资建设,政府分期回购”的传统模式。

1703473280

1703473281

案例引申

1703473282

1703473283

这里需要特别指出的是,企业资产证券化在上述案例中只解决了项目建设完成后的退出问题,但是随着我国城市化进程的推进,建设期的资本金需求是建设企业急需解决的问题。一般情况下,国家对基础设施建设项目自由资本金要求的比例为35%或以上,其余部分则可通过债务融资筹集。

1703473284

1703473285

为了减少项目建设期资本金要求的压力,企业可以通过基础设施股权投资基金作为表外工具获得项目建设期所需的资本金;在建设完成后,企业可以通过资产证券化模式实现退出。基础设施建设企业可以通过建设和退出两个金融平台进行互动,支持主营业务的发展。

1703473286

1703473287

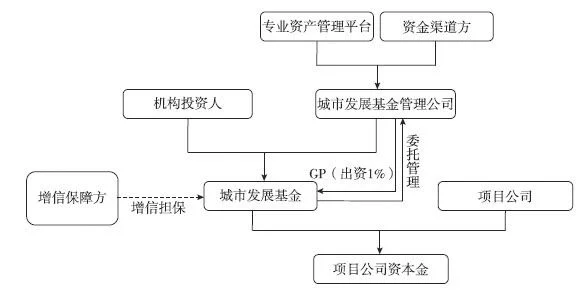

以下简单归纳目前市场上两种常见的基础设施股权投资基金的运作模式:

1703473288

1703473289

(1)模式一:利用有经验的资产管理平台与资金提供方共同出资,设立城市发展基金管理公司,受托管理城市发展基金。通过基金管理公司对接保险资金、境外资金等低成本资金发起设立城市发展基金,作为股东对基础设施项目公司进行投资。详见图9.3。

1703473290

1703473291

1703473292