1703473739

1703473740

表10.1 某银行季度资产负债表

1703473741

1703473742

(单位:亿美元)

1703473743

1703473744

1703473745

1703473746

1703473747

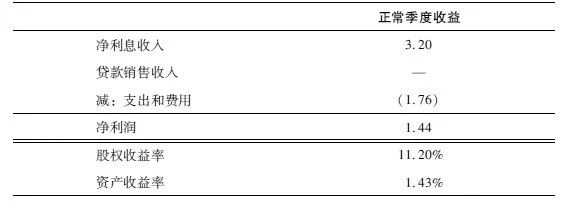

表10.2 某银行季度利润表

1703473748

1703473749

(单位:亿美元)

1703473750

1703473751

1703473752

1703473753

1703473754

该银行在该季度末进行了100亿美元的贷款资产证券化:交易总共发行了与资产等面值的资产支持证券100亿美元,其中90亿美元有评级的证券由第三方投资者购买,而银行保留了10亿美元级别较低的证券。同时,该银行还保留了超额利差的权利和对所转让的贷款的服务权。表10.3所示是该资产证券化交易的经济收益计算。

1703473755

1703473756

表10.3 资产证券化交易的经济收益

1703473757

1703473758

(单位:美元)

1703473759

1703473760

1703473761

1703473762

1703473763

*出售市价中已扣除交易和承销费用。

1703473764

1703473765

二、不同资产证券化会计处理的案例分析

1703473766

1703473767

以下是在不同的会计处理情景下的财务报表情况:

1703473768

1703473769

情景一:交易的特殊目的实体无须合并,资产的转让形成销售(终止确认)

1703473770

1703473771

在该会计情景下,证券化中转让的贷款不再出现在证券化后的资产负债表上,取而代之的是证券发行的现金所得(89.6亿美元)、保留的资产支持证券(10亿美元)以及超额利差和贷款服务权的价值(2亿美元)。该交易对银行的负债没有任何影响。详见表10.4。

1703473772

1703473773

表10.4 情景一的资产负债表

1703473774

1703473775

(单位:亿美元)

1703473776

1703473777

1703473778

1703473779

1703473780

同时,交易的经济获利(表10.5,1.96亿美元)将会作为资产的销售收入计入当期利润表(表10.5,为简化,不考虑税收的影响)。

1703473781

1703473782

表10.5 情景一的利润表

1703473783

1703473784

(单位:亿美元)

1703473785

1703473786

1703473787

1703473788