1703521038

图 4-8 预期的公式

1703521039

1703521040

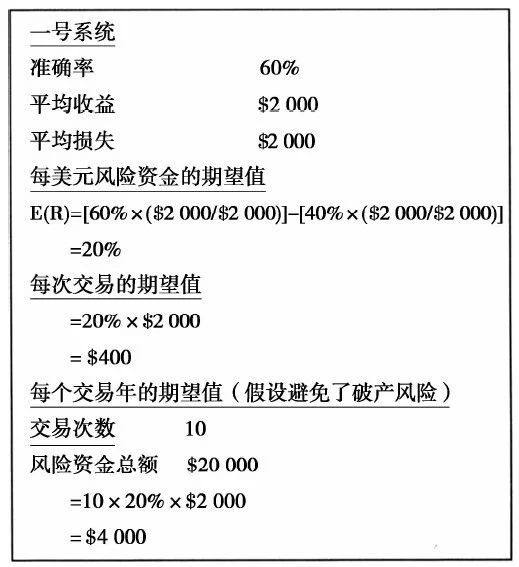

让我们计算一下鲍勃在一号系统中的预期。一号系统准确率达56%;然而,为了便于说明,我将它提高到60%。一号系统的平均收益等于平均损失,每年10次交易。鲍勃每次交易的风险资金为2000美元。表4-2显示了鲍勃的交易业绩(假设他成功地避免了破产危险)。

1703521041

1703521042

1703521043

1703521044

1703521045

正如你看到的,鲍勃经过一年的交易能赚取4000美元。他开展了10次交易,6赢4亏,风险资金总计20000美元。基于这一年的表现,鲍勃预期下一年回报率可达到20%(4000美元/20000美元)。换句话说,假如他的方法一直运行良好,鲍勃应期望平均每1美元风险资金赚取20美分。

1703521046

1703521047

另外,你可以使用预期公式计算鲍勃的预期,如图4-9所示。

1703521048

1703521049

1703521050

1703521051

1703521052

图 4-9 鲍勃在一号交易系统中的期望

1703521053

1703521054

让我们计算一下莎莉在一号系统中的预期,如图4-10所示。

1703521055

1703521056

1703521057

1703521058

1703521059

图 4-10 莎莉在一号交易系统中的期望

1703521060

1703521061

莎莉和鲍勃唯一的区别是莎莉的平均收益和平均损失是1000美元。假设她回避了破产风险,她也希望平均每美元风险资金能够赚取0.20美元。当她使用1000美元风险资金时,她预期平均会赚取200美元。如果她在一年内进行10笔交易,她将赚取2000美元。莎莉也有一个积极预期。

1703521062

1703521063

最后,让我们计算汤姆在一号交易系统中的预期,如图4-11所示。

1703521064

1703521065

同理,交易者之间唯一的区别是每次交易的风险资金数额不同,汤姆是500美元,也期望平均每一美元风险资金赚取0.20美元,假设他避免了破产风险。当使用500美元风险资金时,预期平均会赚取100美元。如果在一年内进行10笔交易,将赚取1000美元。汤姆也可能有积极的预期。

1703521066

1703521067

很有趣吧?那么你认为哪个交易商的结果最好呢?没有确切的答案。他们的盈利率都达到风险资金的20%。唯一的区别是他们的破产风险不同:鲍勃是30%,莎莉是9%,汤姆是1%,这意味着汤姆在交易中幸存的可能性比鲍勃和莎莉都大。

1703521068

1703521069

现在你已经知道,预期是指你希望自己的方法能给每一美元交易风险资金带来的收益。从前面的例子中可以看出,一个方法的预期值是所有收益和损失的累积。这涉及4个变量:

1703521070

1703521071

1703521072

1703521073

1703521074

图 4-11 汤姆在一号交易系统中的期望

1703521075

1703521076

▶ 盈利的次数

1703521077

1703521078

▶ 亏损的次数

1703521079

1703521080

▶ 平均收益

1703521081

1703521082

▶ 平均损失

1703521083

1703521084

预期不偏袒任一变量,虽然你可能有所偏爱,在心理上喜欢具有较高准确率的方法。

1703521085

1703521086

让我们来看看表4-3中的四种方法,看看是否可以对预期有进一步的认识。

1703521087