1703535900

如果对选择出的五只小盘股进行分析,结果则截然不同。无论是股票与市场因素之间还是各只股票之间的相关系数都小于大盘股(见表1-2)。表1-2中虽然最大的相关系数为0.45,但是绝大多数都小于0.1。

1703535901

1703535902

表1-2 1998~2003年小盘股之间的相关系数

1703535903

1703535904

1703535905

1703535906

1703535907

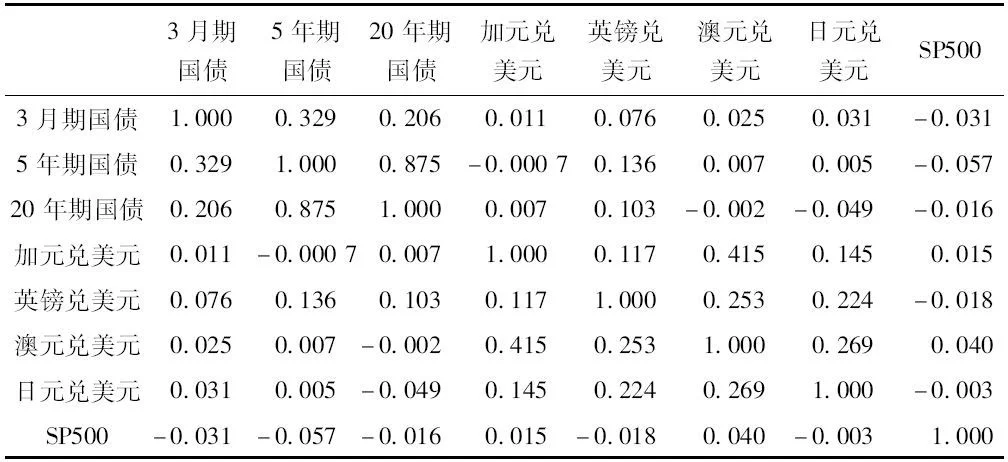

接下来转向其他资产类别,对持有债券和持有外币的收益率进行相关性分析(见表1-3)。首先注意到无论是债券收益率,还是货币的收益率,它们与标准普尔500指数之间的相关系数都比较小。平均而言,不同资产类别之间并没有很强的相关性。

1703535908

1703535909

表1-3 其他资产

1703535910

1703535911

1703535912

1703535913

1703535914

注:“3月期国债”表示三个月短期国库券收益;“5月期国债”表示5年长期国库券收益;“20年期国债”表示20年长期国库券收益;“加元兑美元”表示加拿大元/美元收益;“英镑兑美元”表示英镑/美元收益;“澳元兑美元”表示澳元/美元收益;“日元兑美元”表示日元/美元收益;“SP500”表示股票收益的标准普尔500指数。

1703535915

1703535916

但是对于同一类别的资产而言,它们之间的相关性较高。事实上5年期国债与20年期国债的相关系数高达0.875,它们与短期利率的相关系数分别是0.3和0.2。对于货币资产而言,加元兑美元和澳元兑美元的相关系数高达45%。其他的货币资产之间相关系数是15%~25%。

1703535917

1703535918

在计算跨国资产间的相关性时,不能忽略交易时间的差异。如果各国市场不是同时开盘的,那么在运用收盘数据计算日收益率时,日收益率可能在当天或者第二天受到某一市场的信息影响。例如,发生在美国市场营业时间内的消息只有在第二天才会影响日本的股票价格。当收盘后,消息主要影响的是下个交易日的开盘价格,因此,消息主要影响的是下一个交易日的日收益率。为了减轻这个问题带来的影响,通常使用包含交易频率更高的较长周期时间数据来测算相关系数。

1703535919

1703535920

卡皮耶洛等人(2007)对全球股票市场和债券市场的周数据进行相关性分析。他们在论文中采用的数据来自FTSE公司的21个国家的全球指数和DATAStream数据库13个国家的平均5年期的债券指数(所有的数据都以美元为计价单位)。样本由1987年1月8日至2002年2月7日15年的785个观察对象组成的周价格数据构成。表1-4列出了各个样本之间的股票和债券的相关系数的计算结果。对角线以上列出的是各国债券之间的相关系数,对角线以下的是各国股票之间的相关系数。

1703535921

1703535922

表1-4 全球股票和债券市场的相关系数

1703535923

1703535924

1703535925

1703535926

1703535927

注:对角线上面的数据表示的是股票相关系数,对角线下面的数据表示的是债券相关系数,时期是1987~2002年。

1703535928

1703535929

结果显示,各国股票间的相关系数为0.23~0.73,其中1/3的结果大于0.5。经济联系越紧密的国家之间股票的相关系数越大,例如德国和瑞士、法国和瑞士以及美国和加拿大。同时,它们的债券收益率之间的相关系数也越大。法国和德国之间的相关系数高达0.93,同时绝大部分的欧洲国家之间的相关系数都大于0.6。美国和加拿大之间的债券相关系数为0.45,但它们与其他国家的债券相关系数都在0.2左右。日本与其他国家的相关系数都比较低。卡皮耶洛等人同时发现股票和债券之间的相关系数结果差别很大,大部分结果都是负数。但是同一国家内的股票和债券收益率的相关系数非常大。这部分归结于股票和债券的收益率都是以美元为计价单位。

1703535930

1703535931

1703535932

1703535933

1703535934

预见相关性:风险管理新范例 [:1703535698]

1703535935

预见相关性:风险管理新范例 1.3 相关性的经济含义

1703535936

1703535937

为了更好地理解这些相关系数的相对大小以及变动的原因,我们必须关注资产价格变动背后的经济含义。因为所有投资者所持有的资产都是基于未来的预期收益,所以资产的价值本质上与公司或者项目的未来预期相关。资产价格的变动反映的是未来预期收益的变动。当某个消息会改变投资者对资产的未来预期时,我们通常称其为“信息”。这是由塞缪尔森(1965)正式提出的资产价格变化的基本模型。所以,无论是资产收益波动率还是这些资产收益率之间相关系数的分布变化都取决于信息。

1703535938

1703535939

每一条信息对所有资产的价格或多或少都会有所影响,而影响程度的不同主要是因为不同公司的业务范围不同。因此,公司收益率之间的相关性受它们共同业务范围内的信息影响。如果一个公司改变了业务范围,它与其他公司的相关性自然也会改变。这就是相关系数不断变化的主要原因之一。

1703535940

1703535941

相关系数同时还受到信息变化特征的影响。如果两个公司受到某一信息的影响是相同的,那么它们之间的相关性就会增大。信息的强弱取决于它是否会对相关系数产生重要影响。因此,当某些以前不重要的因素突然变得非常重要时,相关系数常常会显著改变。以能源价格为例,多年以来其波动一直较平稳,但2004年能源价格增长了一倍,许多以能源盈利的公司和国家的收益率相关性陡然增大(甚至某些相关系数以前是负值)。所以相关系数会受到信息报道事件大小的影响。

1703535942

1703535943

因为公司的股票价格取决于公司未来的盈利、分红以及预期收益率,所以价格的变动基于影响这些预测的最新情况,公司对最新形势的预测称为“公司信息”。对于每个资产,我们都需要关注两类信息:第一类是关于未来盈利或者分红的信息;第二类是关于未来预期收益的信息。两类信息都受能源价格、工资率、货币政策等消息的影响。相关性以不同公司信息的相似程度为基础。下面将特别说明公司信息的相关性如何影响收益率的相关性。

1703535944

1703535945

为了对表1-1至表1-4中的相关系数运用上述思想,有必要说明处理潜在的公司信息的方式是相关的。处于同一行业的公司可能受到相似的分红信息影响,因此它们之间的相关性都高于不同行业的公司。小盘股受到可能包含较强唯一性的盈利信息影响时,其股价变动通常很显著。因此,小盘股之间的相关性自然小于大盘股之间的相关性。由于大盘股更直接地受宏观经济信息的影响,因此其股息流也许更容易预测。大公司通常拥有多元化的业务模式。因此大盘股的股价波动小于小盘股,但大盘股间的相关性更高。同时指数的收益率也更受宏观信息的影响,大盘股与指数收益率之间的相关性也高于小盘股。

1703535946

1703535947

对于股票而言,与预期收益有关的信息本质上是与此资产相关的利率的信息。该利率信息主要受到宏观政策变化和风险溢价的影响,宏观政策决定短期利率而风险溢价反过来又受到市场波动的影响。在国内市场的股票之间,这些影响可能具有非常高的相关性。由于实际的风险溢价有可能随着消息而变化,同时导致跨部门和跨公司的波动,但是可以预期它们之间是极其相关的。

1703535948

1703535949

收益率的相关系数就是两种信息来源的净效应,也就是说它是由这两种基本的相关性构成的。信息所涉及的事件越大,未来其对相关性的影响就应该越大。因此当未来联邦储备的政策不确定时,相关性将上升到看起来更像是必要报酬率的相关性。当宏观政策和利率较稳定的时候,盈利信息对于相关性的影响更重要。以政府债券为例,当关于其分红的信息较少或者没有时,那么关于短期利率信息就会成为影响其收益率的重要因素。所有到期的债券将会对货币政策的信息或者短期利率的改变做出反应。当这种信息来源成为主要因素时,债券间的相关系数将会相当大。当风险溢价变动时,它会再次影响所有固定收益证券,从而导致其更高的相关性。然而当溢价为信用风险溢价时,效果对于可违约证券是不同的,例如企业债券或者高收益债券。这种情况下,高风险和低风险债券之间的相关性可能会下降,甚至为负。因为股票以及债券对于信息中预期收益的部分反应比较敏感,它们之间具有正相关性和较高的方差。当它们之间方差较低时,我们可以想象到股票和国债之间的相关性会减小甚至为负。尤其是当反周期货币政策实行时,好的宏观经济信息会变成坏的利率信息。