1703544286

1703544287

1703544288

1703544289

1703544290

来源:理柏公司《2003年共同基金业的全球性主题》。

1703544291

1703544292

备注:表中2003年的数据对原始报告进行了更新。

1703544293

1703544294

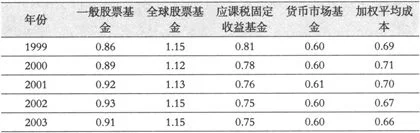

虽然以美元计算的费率数据显示:投资于核心资产类别的共同基金整体保持了相对稳定的费率,但平均费率却并不如此。平均费率衡量的是一般基金所承担的费用,不管它的规模有多大。如表7.2所示,所有资产类别的平均费率都呈上升势头,包括应课税的固定收益基金。不幸的是,稳定的总费用和日益增长的平均费用同时出现是由于投资者将更多的资产集中于规模更大、费用更低的基金上。这种情况对试图打败市场的投资者是不利的,因为大型基金的规模是主动管理之战的支柱。根据理柏公司以美元计算并同等加权的数据来看,近年来投资者在两剂毒药中不得不选择其一:高费用带来的负担或者大规模投资组合带来的拖累。

1703544295

1703544296

表7.2 核心资产类别的平均费用上升平均费率(占资产的百分比)

1703544297

1703544298

1703544299

1703544300

1703544301

来源:理柏公司《2003年共同基金业的全球性主题》。

1703544302

1703544303

备注:表中2003年的数据对原始报告进行了更新。

1703544304

1703544305

把整个基金业的平均费用水平与先锋集团旗下的被动管理产品进行一下比较,主动管理的过高成本就显而易见了。先锋旗下的一般股票基金和全球股票基金每年可节约0.8%的成本,市政债券可节约0.6%,应课税固定收益基金可节约0.5%,货币市场基金可节约0.3%。先锋的旗舰基金(Admiral Shares)主要面向投资额大、持有期长的客户,它能为客户节约更多成本。低费用为投资者提供了可量化的好处。

1703544306

1703544307

表7.3 先锋集团为投资者以2003年的总费率计算(占资产的百分比)节省了大量成本

1703544308

1703544309

1703544310

1703544311

1703544312

来源:理柏公司《2003年共同基金业的全球性主题》。

1703544313

1703544314

备注:表中2003年的数据对原始报告进行了更新。

1703544315

1703544316

“一分钱一分货”这句格言并不适用于共同基金领域。根据标准普尔的一项研究,收费越低的基金总能带来越高的收益。在该公司数据库中的17,000只基金进行研究时,研究者把这些股票基金按规模分为三类(小盘,中盘和大盘),按类型分为三种(价值型,混合型和成长型),再把它们分为“高于平均费用”和“低于平均费用”,总共分为18类。在国内股票基金中,有8/9的低费用基金战胜了高费用基金,前者的10年期年收益比后者高出0.8到3.8。只有在中盘混合型基金中,高收费的管理与低收费的管理旗鼓相当。标准普尔的数据证明低收费和高业绩之间有密切联系。

1703544317

1703544318

表7.4 低收费基金的业绩优势

1703544319

1703544320

1703544321

1703544322

1703544323

来源:标准普尔,《标准普尔对费用的研究表明收费低的基金在业绩上持续超过收费高的基金》,2004年6月29日新闻稿。

1703544324

1703544325

高成本和低成本两组基金的费用差异分配得比较集中,每年从0.9到1.2不等。有趣的是,在9类低费用基金中,有7类的业绩优势超过了其费用优势。换句话说,低费用基金的高额收益比其成本优势更重要。高收费基金的经理人表现出超乎寻常的贪婪,其能力也许只能算是中下水平。

1703544326

1703544327

在主动管理型的证券领域内,投资者往往事与愿违,支付了更高的费用却换来了更少的收益。在包含主动管理和被动管理的更广泛领域内,指数型基金相比主动管理型基金有很大的成本优势。信息灵通的投资者会意识到基金的费用至关重要。

1703544328

1703544329

分销费用

1703544330

1703544331

1980年,美国证券交易委员会(SEC)批准共同基金直接用基金的资产来支付营销和分销费用,这给共同基金持有者造成了极大损失。在12b-1规则下,共同基金公司直接向投资者收取旨在扩大资产管理规模的促销行为所需的费用。让我们在资产规模和投资业绩之间做个权衡。更多的资产可以使投资顾问获得更高的管理费用,投资组合的规模扩大会阻碍投资顾问对资产进行主动管理。交纳12b-1费的基金持有人是不幸的,由于费用的直接影响和投资组合规模扩大的间接影响,他们的投资收益遭受了双重损失。

1703544332

1703544333

具有讽刺意味的是,SEC在2000年12月的一项关于共同基金费用和开销的研究得出了这样一个结论:12b-1费从本质上讲是资产从基金持有者到基金管理公司的净转移。该委员会的报告总结出“收取12b-1费的基金在开销上要多于其他基金,多出的这部分开销相当于一只基金所允许收取的最高12b-1费的93%”〔2〕。换句话说,收取12b-1费用的共同基金顾问把几乎全部的12b-1费交给了银行。

1703544334

1703544335

即使清楚认识到“一只基金与它的投资顾问存在固有的利益冲突”,SEC仍继续允许12b-1费的存在。该委员会认为这一冲突起源于“基金的董事(最初一般由基金顾问选出)赞成基金收取这笔费用”。没有SEC的庇护,基金的董事根本不可能赞成像12b-1费这种损害投资者的东西。12b-1费得到监管部门的明确批准,为基金的董事们提供了避风港,他们的愿望就是在直接和间接损害投资者利益的基础上增加投资管理公司的利润。