1703555928

图3-10 季月合约行权价格排列

1703555929

1703555930

当股指期货当月合约价格出现大幅上涨,收盘价为2360点时,根据交易所的规则——“当月和下2个月合约平值期权上下至少各挂出间距为50点的3个连续行权价格,季月合约平值期权上下至少各挂出间距为100的2个连续行权价格。”第二天的各月合约行权价格报价就会出现如下变化:

1703555931

1703555932

图3-11为当月和下2个月合约行权价格排列。

1703555933

1703555934

1703555935

1703555936

1703555937

图3-11 近月合约行权价格排列

1703555938

1703555939

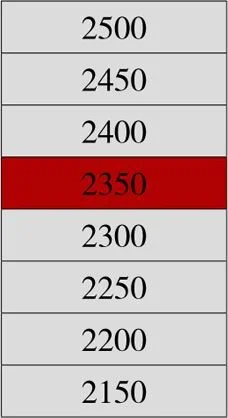

图3-12为季月合约行权价格排列。

1703555940

1703555941

1703555942

1703555943

1703555944

图3-12 季月合约行权价格排列

1703555945

1703555946

由于股指期货当月合约收于2360点离2350更近,当月和近月合约平值期权变为2350,原有行权价2350上面只有2400和2450两个行权价合约,根据交易所规定上下至少挂出3个连续行权价格,所以上面又多出一个2500行权价的合约。

1703555947

1703555948

由于股指期货当月合约收于2360点离2400更近,季月合约平值期权变为2400,原有行权价2400上面只有2500一个行权价格合约,根据交易所规定上下至少挂出2个连续行权价格,所以上面又多出一个2600行权价的合约。

1703555949

1703555950

这样原有当月和近月合约的行权价格就从7个变为了8个。季月合约行权价格就从5个变为了6个。

1703555951

1703555952

我们可以举一个更大的例子来帮助大家理解一个期权的月份合约从初始到到期行权,其行权价的完整变化情况。

1703555953

1703555954

假设股指期货的当月合约从初始到到期经历了大幅的波动,与之对应的当月合约期权行权价变化如图3-13:

1703555955

1703555956

1703555957

1703555958

1703555959

图3-13 当月合约期权行权价变化

1703555960

1703555961

以下的内容非常关键,理解了期权行权价格的变化,将有助于我们在未来交易期权时寻找各个阶段的获利机会。

1703555962

1703555963

左侧第一列为当月期权合约初始行权价的情况,右侧最后一列为当月期权合约行权日当天的行权价情况。图中深色部分为当时的行权价格排列。

1703555964

1703555965

从图中我们可以看出当月股指期货合约经历了大幅的波动,从初期的2300最高冲高到了2450,最后又大幅回落到了2150。根据交易所的规定,在这个大幅波动的过程当中,期权行权价格的上部和下部不断有新的行权价格的合约生成,当月期权合约的行权价格从初期的7个,最后到到期当天变为13个行权价格。

1703555966

1703555967

反过来,我们假定股指期货当月合约如果一直在2350附近横盘震荡,且振幅很小,则当月期权合约的行权价格会变成初期7个行权价格,合约到期当天还是7个行权价格。

1703555968

1703555969

小 结

1703555970

1703555971

请大家一定要记住上面的图表,这将帮助我们深刻理解期权行权价格的变化,对我们未来寻找期权行权价格变化中的交易机会有很大帮助。

1703555972

1703555973

1703555974

1703555975

1703555976

期权:就这么简单 [:1703555130]

1703555977

期权:就这么简单 3.10 期权价值的构成