1703563381

图3-1 SPY的30天收盘价–收盘价波动率(2000年1月~2011年12月)

1703563382

1703563383

1703563384

1703563385

1703563386

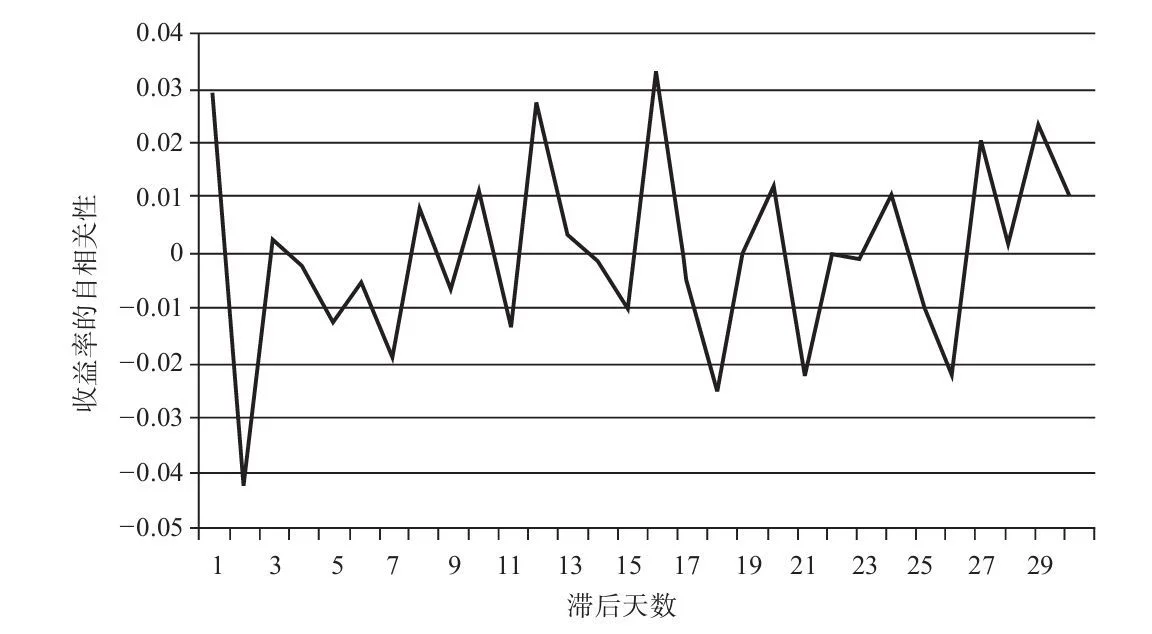

图3-2 标准普尔500平方收益率的自相关性(1950~2011年)

1703563387

1703563388

就收益率缺乏自相关性而言,波动率的自相关性,其规模和持续性都显著不同。图3-4显示了相同期限内,标准普尔500收益率在不同时间间隔的自相关性。它们很难被发现,几乎为0。

1703563389

1703563390

1703563391

1703563392

1703563393

图3-3 标准普尔500绝对收益率的自相关性(1950~2011年)

1703563394

1703563395

1703563396

1703563397

1703563398

图3-4 标准普尔500绝对收益率值的自相关性(1950~2011年)

1703563399

1703563400

波动率聚集现象不依赖于合约标的。这一现象在股票指数、股票、商品和外汇上均有出现(Taylor,1986)。此外,绝对收益率的相关性比平方收益率更高这一点,也是广泛存在的。自相关函数的缓慢衰减同时也被称为“长记忆性”。

1703563401

1703563402

聚集意味着,不管当前波动率是多少,它都是未来波动率的很好估计值。期权交易员将它内在化为一条经验规律:明天的波动率会和今天的一样。他们甚至不知道这一点究竟有多显著。合约标的价格一般没有这个特征,这是波动率相对容易预测的第一个理由。

1703563403

1703563404

关于波动率聚集,还有一些其他的事实需要注意:

1703563405

1703563406

·成熟市场的波动率聚集会比新兴市场更明显。

1703563407

1703563408

·聚集在熊市中更为明显,而在牛市中则稍弱,但自相关性的衰减同样在熊市中更快。

1703563409

1703563410

·在发生暴跌或其他大的恐慌期间,自相关性衰减得最快。

1703563411

1703563412

另一个有助于预测波动率的典型事实是,波动率是均值回复的。随着正的自相关性最终衰减,短期波动率会向长期均值回复。一种对均值回复进行鲁棒性(稳定性)检验的方法为Campbell、Lo和MacKinlay(1997)提出的方差比检验。当用日收益率数据来度量的波动率比用其他更长周期的收益率来度量的波动率更大时,就存在均值回复。这是由于虽然市场在不停地波动,但在长期中却不会有太大变化。例如,波动率指数(VIX)的年化日波动率为0.96(1990~2011年),年化周波动率为0.84,而年化月波动率为0.59。已实现波动率也是如此。

1703563413

1703563414

虽然波动率在朝均值回复,但其均值的当前值却常常并不明显。这和人生中的许多事一样。短期波动在围绕着一个缓慢变化的均值摆动。再来看看我们幸运的棒球击球手的例子。他在比赛中五发五中。显然这并不足以估计他的真实能力,我们预期会朝均值有一些回复。但他是回复到去年的0.277平均值,还是他整个职业生涯的0.300平均值呢?波动率均值的变化可能会很显著。图3-5和图3-6显示了VIX(芝加哥期权交易所的标准普尔500隐含波动率指数)及其均值在两个不同期限内的值。每一个期限内都是均值回复,但却是非常不同的均值。

1703563415

1703563416

1703563417

1703563418

1703563419

图3-5 VIX及其均值(2000~2003年)

1703563420

1703563421

1703563422

1703563423

1703563424

图3-6 VIX及其均值(2004~2006年)

1703563425

1703563426

波动率聚集(正的自相关)和均值回复之间的相互作用,主导了波动率的动态变化。

1703563427

1703563428

1703563429

1703563430