1703563475

1703563476

波动率交易:期权量化交易员指南(原书第2版) [:1703562355]

1703563477

波动率交易:期权量化交易员指南(原书第2版) 成交量和波动率

1703563478

1703563479

成交量与各种波动率估计值都密切相关。对于这一相关关系,很难说清两者的因果。成交量会推动合约标的价格变化,从而产生波动率。但波动率同样会诱使投资者来交易,从而增加成交量。不过,这种关系是真正存在的,并在各种时间尺度(当用整体市场成交量增长来进行对照时)上都成立。例如,Tauchen和Pitts(1983)、Lee和Rui(2002)。

1703563480

1703563481

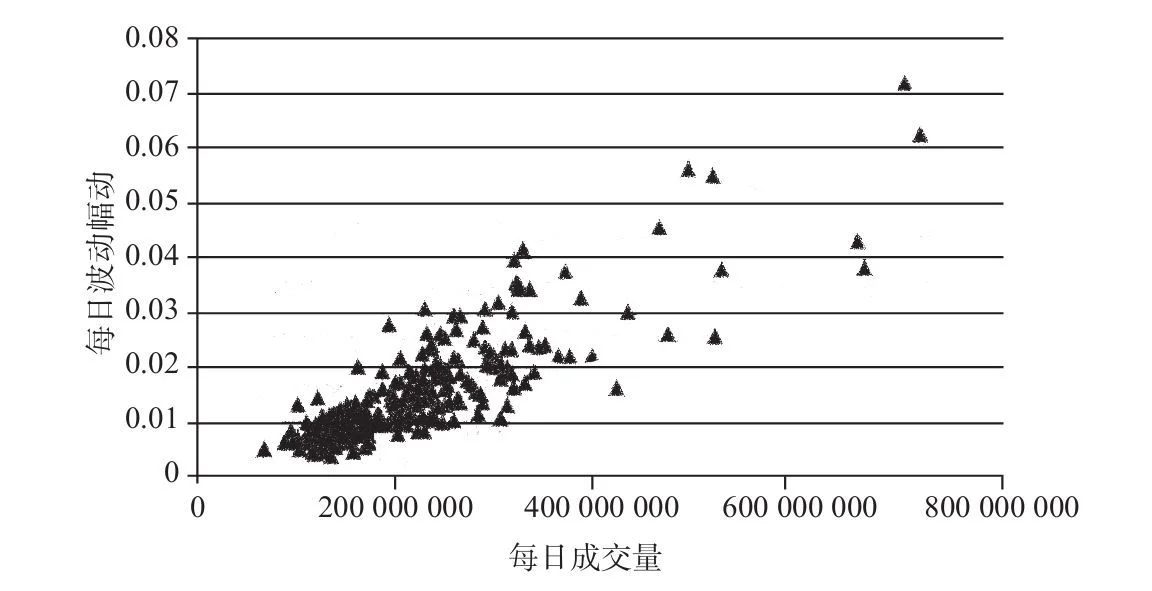

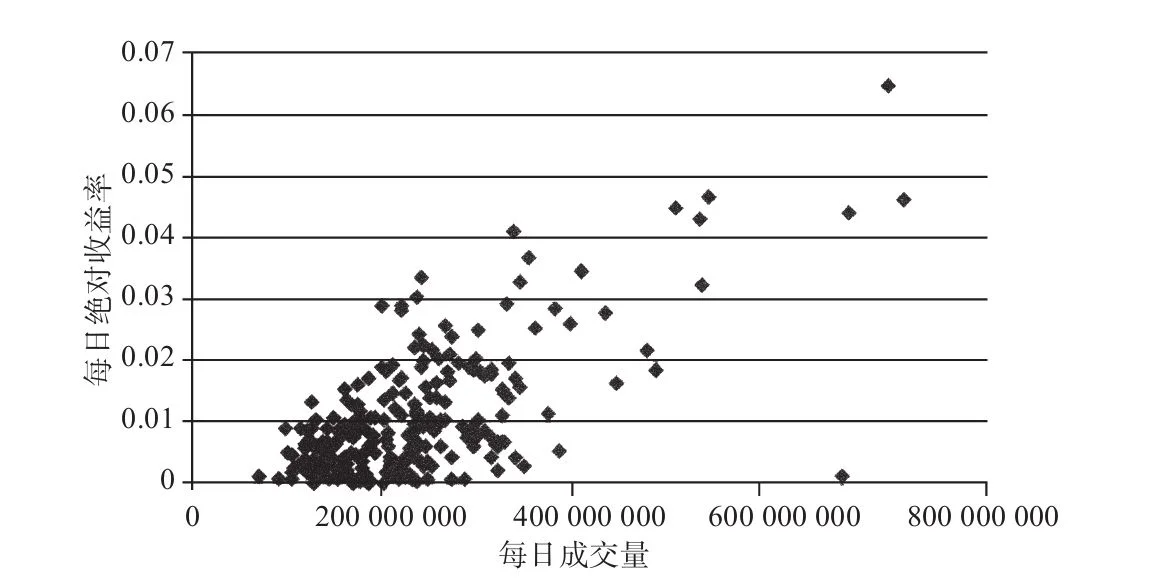

在图3-8和图3-9中,我们画出了SPY在2011年的每日成交量与每日绝对收益和每日波动幅度的关系图。

1703563482

1703563483

1703563484

1703563485

1703563486

图3-8 SPY每日波动幅度与每日成交量的关系(2011年),相关系数为0.85

1703563487

1703563488

1703563489

1703563490

1703563491

图3-9 SPY每日绝对收益率与每日成交量的关系(2011年),相关系数为0.68

1703563492

1703563493

波动率–成交量之间的关系看上去也与杠杆效应有关。Gallant、Rossi和Tauchen(1993)发现,包含滞后的成交量数据会显著降低波动率与收益率符号之间的不对称性。Andersen(1996)提出了收益率和成交量动态变化的联合估计,但这种研究思路并没有得到广泛发展。不管怎样,当交易员预测波动率时,即便仅仅用作最终过滤以避免接受错误信号,都应该考虑成交量这一因素。

1703563494

1703563495

1703563496

1703563497

1703563498

波动率交易:期权量化交易员指南(原书第2版) [:1703562356]

1703563499

波动率交易:期权量化交易员指南(原书第2版) 波动率分布

1703563500

1703563501

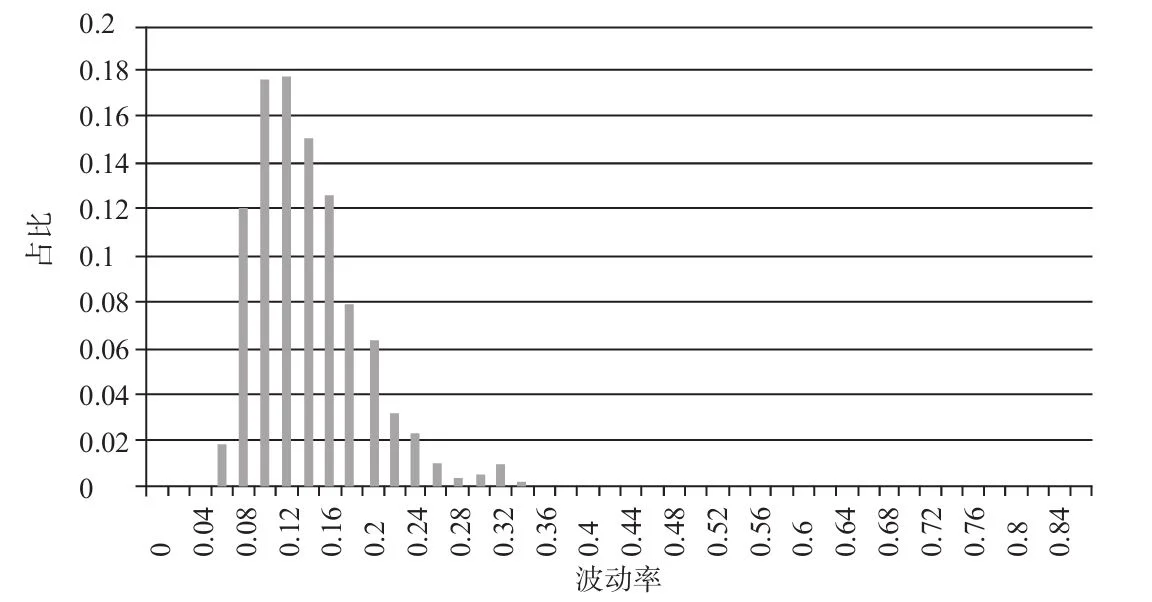

许多研究表明,波动率的分布是对数正态的(Andersen、Bollerslev、Diebold和Ebbens,2001;Cizeau等,1997),但至少有一篇文献(Liu等,1999)认为,其分布的尾部可以用幂律来描述。分布的特定形式可能并不重要,重要的是,与正态分布相比,该分布是严重右偏的,出现高波动率的频率会更多。如图3-10所示,该图为标准普尔500在1990~2011年的30天波动率的分布。

1703563502

1703563503

1703563504

1703563505

1703563506

图3-10 标准普尔500的30天波动率的分布(1990~2011年)

1703563507

1703563508

换言之,出现低波动率的时间会比出现高波动率时更长。

1703563509

1703563510

我们可以预期,波动率分布在牛市中和在熊市中会显著不同。1990~2011年,如果标准普尔500低于其200天均线,那30天波动率的中位数为21.6%;如果标准普尔500高于其200天均线,那30天波动率的中位数为12.1%。波动率在牛市和熊市中的分布如图3-11和图3-12所示。无论我们采用何种波动率的估计方法,以及选择用来定义牛熊市的不同均线长度,这一特征都是稳定的。

1703563511

1703563512

1703563513

1703563514

1703563515

图3-11 标准普尔500的30天波动率的分布(1990~2011年中的熊市,合约标的价格低于其200天均线)

1703563516

1703563517

1703563518

1703563519

1703563520

图3-12 标准普尔500的30天波动率的分布(1990~2011年中的牛市,合约标的价格高于其200天均线)

1703563521

1703563522

1703563523

1703563524