1703563509

1703563510

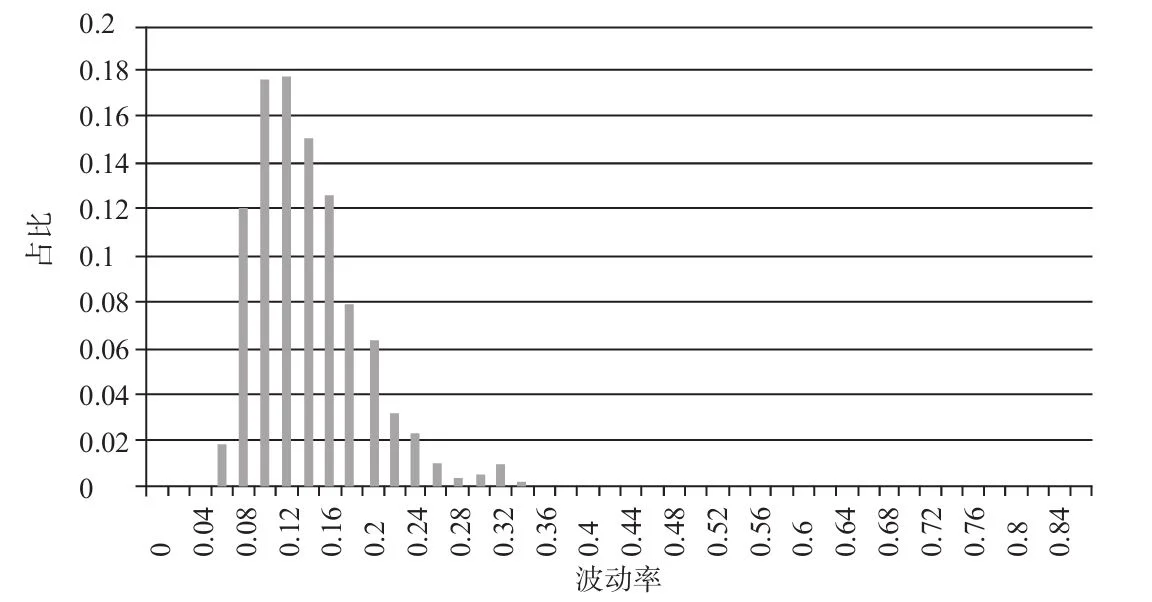

我们可以预期,波动率分布在牛市中和在熊市中会显著不同。1990~2011年,如果标准普尔500低于其200天均线,那30天波动率的中位数为21.6%;如果标准普尔500高于其200天均线,那30天波动率的中位数为12.1%。波动率在牛市和熊市中的分布如图3-11和图3-12所示。无论我们采用何种波动率的估计方法,以及选择用来定义牛熊市的不同均线长度,这一特征都是稳定的。

1703563511

1703563512

1703563513

1703563514

1703563515

图3-11 标准普尔500的30天波动率的分布(1990~2011年中的熊市,合约标的价格低于其200天均线)

1703563516

1703563517

1703563518

1703563519

1703563520

图3-12 标准普尔500的30天波动率的分布(1990~2011年中的牛市,合约标的价格高于其200天均线)

1703563521

1703563522

1703563523

1703563524

1703563525

波动率交易:期权量化交易员指南(原书第2版) [:1703562357]

1703563526

波动率交易:期权量化交易员指南(原书第2版) 本章小结

1703563527

1703563528

作为波动率交易员,我们显然需要理解波动率。无论我们选择使用何种水平的量化分析方法都是如此。虽然每个产品会有其独有的特征和细微差别,但波动率却有一些常见的特征。

1703563529

1703563530

·波动率聚集。

1703563531

1703563532

·波动率均值回复。

1703563533

1703563534

·股票收益率并不服从正态分布,特别地,收益率分布是厚尾的。

1703563535

1703563536

·当合约标的价格下跌时,波动率趋于上涨。

1703563537

1703563538

·波动率与成交量密切相关。

1703563539

1703563540

·波动率近似服从对数正态分布。

1703563541

1703563542

1703563543

1703563544

1703563545

波动率交易:期权量化交易员指南(原书第2版) [:1703562358]

1703563546

波动率交易:期权量化交易员指南(原书第2版) 第4章 预测波动率

1703563547

1703563548

在第2章中,我们已经讨论了该如何估计当前的波动率,接下来要做的就是对期权存续期内的波动率进行预测。显然这会更难。

1703563549

1703563550

成功的交易需要成功的预测。如果交易员不能成功预测,那他们的其他所有技能都毫无价值。不过,由于市场会经常变化,我们经常会对自己真实的预测能力产生怀疑。我们唯一能确定的,是我们在过去的表现。

1703563551

1703563552

在开始讨论如何预测波动率之前,我们需要问一下自己,为什么我们认为波动率是可以被预测的。业内人士(至少是学术界)广泛认为,合约标的收益率是几乎不可预测的。主要原因在于,如果我们能预测市场方向,那交易员就会朝这个方向交易,从而推动价格变化至不再能被预测。为什么相同的结论不能应用到波动率上呢?即使交易员坚定地认为市场是明显无效率的,他们也需要对这些结论非常小心。如果某人对市场为什么会和如何变得有效率有深刻的理解,那他同样会对市场为什么和如何变得无效率有更深的认识。

1703563553

1703563554

在关于有效市场假说(EMH)的一些早期成果中,Fama(1970)给出了有效市场额的三个充分条件。他小心地注解道,这些条件可能并不是必要条件,并且在一些接近这些条件的情况存在时,有可能就足以达到有效市场。但在思考为什么我们希望从预测中获利时,这些条件显然是很好的出发点。

1703563555

1703563556

1703563557

1703563558