1703591553

1703591554

1703591555

1703591556

不是说这些股票不能增长,从1982年11月份到1983年5月份,在强劲的股市上,它们确实实现了增长。但是潜在的回报并不值得冒那样的风险。还记得Datapoint公司吧。实际上,该群组股票没有板块上低PSR值的股票表现好(从中长期方面来讲,高PSR值股票群的表现总是比低PSR值股票群的表现差)。

1703591557

1703591558

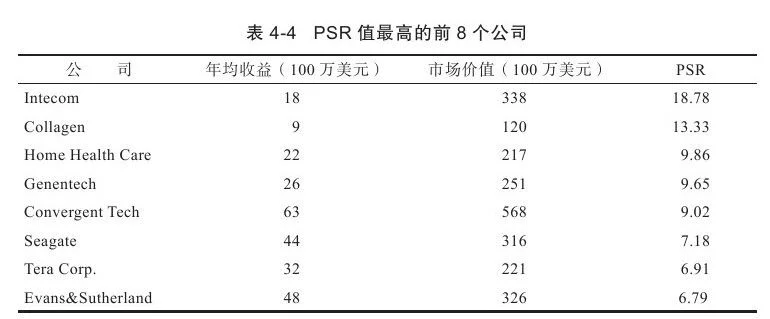

有几只股票的运行游离于这个规则之外,但是这几个特例的数目相当少,以至于没有什么投资意义。比如,当MCI成长为一个大公司的时候,其PSR值从一个已经较高的水平增长至一个相当高的水平。作为一个特殊的例外,其表现特别突出。再看看表4-3,它自己滑到了虚线的右端。但是,这种例外没有几个(MCI的股票后来暴跌)。

1703591559

1703591560

1703591561

1703591562

1703591563

超级强势股:如何投资小盘价值成长股(珍藏版) [:1703590618]

1703591564

超级强势股:如何投资小盘价值成长股(珍藏版) 成长的时候,力争上游

1703591565

1703591566

通过研究发现的另外一个有趣的结果是,与相对较小的公司相比,大公司的市销率有持续降低的趋势。开始研究时,这种趋势没有终止研究时那么明显(但是,在这个研究过程中,这是一个真实存在的现象)。相当高的市销率总是存在于规模更小的公司中。1978年初期,板块上销售额超过10亿美元的9家公司,其市销率平均只有0.63。HP和DEC公司虽小,但却在精英公司群组中,这个群的公司因为其规模的原因而极有价值。

1703591567

1703591568

当公司规模增长的时候,这时该研究一个最重要的结论(如何强调其重要性都不为过)。

1703591569

1703591570

表4-3关于大公司的部分表明,随着公司规模的增长,其市销率下降的相对幅度。销售超过8亿美元、市销率值低于1的公司给人的印象并不坏,过去几十年,它们都遭遇了严重的挫折,包含德州仪器、Storage Technology、Data General,等等。[1]

1703591571

1703591572

5家销售额超过8亿美元、市销率值在1~2之间的公司比较有趣,因为其中3家的销售额刚好是10亿美元。实际上,板块上仅有两家销售额达几十亿美元的公司(HP和DEC)PSR值超过1。这两家公司因其与规模相关的高市销率值而闻名。通过对比,像在较高PSR值时卖出的小公司一样,它们都被进行了有效的定价(DEC后来出现了暴跌)。其余传奇式的科技公司,其市销率值都比1小,这些股票都被机构投资者作为资产组合而持有。

1703591573

1703591574

[1]在德州仪器个人电脑开始出现的前6个月,这个板块得到了更新。那时,德州仪器被认为是“安全”的个人电脑游戏。与大公司相比,其PSR值较高(仅比1.0小一点),但是与小公司相比,PSR值较低。到写到此的时候,问题出现了变化。德州仪器失去了它的影响力,开始走下坡路,出现亏损。在1983年仲夏的时候,其PSR值对于它的公司规模来讲,不大也不小。为了说明低PSR值公司的业绩一度逆转到什么程度,你只需要看看过去的PSR。1973年,Date General公司的PSR值为12.59,价格为每股49美元。1983年,股价为60美元多点,PSR值为1.03。1973年,Storage Technology公司PSR值为4.3,价格为每股7美元。在接近40.75美元的高点之后,1983年,股票在16美元左右交易,其PSR值为0.60。一直以来,Storage Technology公司的销售额从2600万美元上涨到10亿美元。1973年,德州仪器最高PSR值为3.26。那时,它的规模比现在的1/4还小。

1703591575

1703591576

1703591577

1703591578

1703591579

超级强势股:如何投资小盘价值成长股(珍藏版) [:1703590619]

1703591580

超级强势股:如何投资小盘价值成长股(珍藏版) 害怕深度

1703591581

1703591582

高PSR值可能是危险的,我们知道,当一个公司实现成长,变得庞大的时候,其PSR值会下降。当一个公司的销售规模大于10亿美元时,其PSR值有可能下降到1之下。没有几家公司能够逃脱这种命运,即使逃脱的几家公司也没有更高的PSR值。因为PSR值随着规模的增长而下降,如果一个公司的规模相对于其PSR值过大,则该公司是脆弱的,没有升值的潜力。

1703591583

1703591584

思考下面的案例。Verbatim公司在第14章中作为一个案例将被讨论。从1983年开始,那时看起来并不便宜。1983年仲夏,该只股票股价为50多美元,Verbatim公司的市场价值超过6.1亿美元,年均销售额为1.2亿美元,PSR值为0.51。在我看来,Verbatim公司是一个伟大的公司,在不稳定的股市上应该会有一个光明的前途。这么大的规模,这么高的PSR值是很少见的。除非整个股市实现了增长(即所有公司都实现喜剧性的增长),否则,当公司的销售额接近10亿美元的时候,其市场价值达到10亿美元以上是不可能的事情。

1703591585

1703591586

1703591587

1703591588

1703591589

超级强势股:如何投资小盘价值成长股(珍藏版) [:1703590620]

1703591590

超级强势股:如何投资小盘价值成长股(珍藏版) 理想之国的界限

1703591591

1703591592

如果Verbatim公司的股价想增长1倍,公司的销售额就必须增长10倍。[1]

1703591593

1703591594

在一个相当短的时期里,股价增长1倍,销售额增长10倍,有这种可能吗?不太可能(为了满足超级公司最低上市条件,在3年的时间里它必须做到这一点)。更为可能的是,为了实现迅速增长,它们将需要现金,并卖出更多的股票,增加流通中股票的数量——增加市场价值和PSR值而不增加现有股东的价值(随着公司的成长,其PSR值一直下降,这与为了筹资实现增长而稀释股票是同时发生的)。

1703591595

1703591596

我并不是说公司的价值不能实现增长。我说的是,为了实现股价的增长,公司要力争上游,就必须克服汹涌的水流。在1983年,公司前进的步伐越大,今后将会有越多的人受到伤害——或者至少相当的失望(Verbatim后来出现暴跌)。再一次回到表4-3中,可以看到,在我最初购买Verbatim公司股票的时候,在1981年1月的板块上公司位于第一列第一行。到我1983年卖出公司股票的时候,它移动到了第六列第二行,那里是理想之国的临界值。

1703591597

1703591598

[1]假设Verbatim公司的销售额增长10倍,从1.2亿美元上涨到12亿美元,如果那时其PSR值为1.0——一个理想的有效假设,它的市场价值将会是12亿美元,这是当前6.1亿美元市场价值的2倍。

1703591599

1703591600

1703591601

1703591602