1703625562

1703625563

1703625564

1703625565

1703625566

表10-4 包含期货的股票选择

1703625567

1703625568

1703625569

1703625570

1703625571

1703625572

1703625573

1703625574

我们展示的方法依赖于投资决策流程,如果负责英国股票和美国股票的投资经理也负责期货合约,那么就应该将影响合并,具体如表10-5、表10-6、表10-7和表10-8所示。

1703625575

1703625576

表10-5 期货的归因分析(另一种展示形式)

1703625577

1703625578

1703625579

1703625580

1703625581

表10-6 包含期货的调整后收益率计算

1703625582

1703625583

1703625584

1703625585

1703625586

表10-7 包含期货的修正资产配置

1703625587

1703625588

1703625589

1703625590

1703625591

表10-8 包含期货的修正股票选择

1703625592

1703625593

1703625594

1703625595

1703625596

但是,如果是资产配置经理而不是单独的资产类别投资经理负责期货合约,那我们必须在归因分析中反映这种情况。分析需要包括使用的股指期货合约和基础资产参考基准之间的不匹配,具体如表10-9所示。在表10-7中,资产配置影响保持不变,但是反映了投资决策流程的变化,即分开期货影响同股票选择的影响。对于实物资产的股票选择影响仍同表10-4中一样,但是其中包含了两个新的因素。

1703625597

1703625598

表10-9 期货的归因分析(偏爱的另一种展示形式)

1703625599

1703625600

1703625601

1703625602

1703625603

(1)期货择时:代表择时影响、交易以及期货合约的公允价值同表10-4中计算的股票选择影响的差别。

1703625604

1703625605

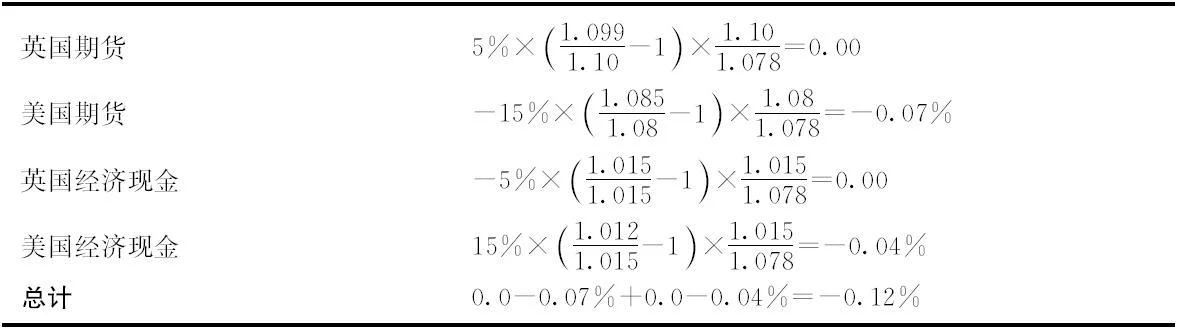

(2)期货错配:代表股指期货合约同基础资产参考基准之间的差别,具体如表10-10所示。

1703625606

1703625607

表10-10 期货错配

1703625608

1703625609

1703625610

1703625611