1703645630

鉴于事情发生在华盛顿州,你认为未来几年的所得税税率会更高还是更低呢?

1703645631

1703645632

(你甚至根本不需要回答上述问题。)

1703645633

1703645634

在本书第五部分,我会告诉你“投资门路”,直到现在为止能够得到这些投资门路的人,只有经验丰富、手法老到的投资者,或者“超级富豪”。我会让你看看那些最聪明的投资者做了什么——如何避开所得税,《纽约时报》称之为“专给富人的内线秘密”。它就是得到美国国税局批准的避税方法,让你可以免交所得税,从而大大加快财富积累的速度。你不需要是富人,也不需要是名人,普通人都能使用。这种合理避税的方法,基本上能让你的财务增加速度加快25%~50%,帮助你更快地实现财务独立。不过,具体能快多少取决于你的税级。

1703645635

1703645636

没有成为自己的主人,就永远不是自由的人。

1703645637

1703645638

——爱比克泰德

1703645639

1703645640

但是,不管你有没有制订退休养老规划,未来都在飞速到来。根据美国退休养老研究中心的研究,53%的美国家庭未来“处于危险之中”,因为他们退休后没有足够的收入来继续维持现在的生活水平。一半以上的家庭啊!记住,1/3以上的劳动者所储蓄的养老金还不到1000美元(不包括社会保险养老金和自有住房价值),60%的劳动者所储蓄的养老金不到25000美元。

1703645641

1703645642

怎么会这么少呢?我们不能把这一切都归咎于经济不景气。储蓄危机早在最近这次经济危机之前就开始了。2005年,美国的个人储蓄率为1.5%;2013年,它是2.2%(在危机最严重的时候超过了5.5%)。这是怎么回事呢?我们并不是孤立生活的。我们知道需要储蓄更多,以积累资本做投资。我们为什么没有真正这样做呢?是什么阻碍我们不能更多地储蓄呢?

1703645643

1703645644

首先,我们必须承认,人类行为并不总是理性的。有些人花钱买彩票,尽管知道赢得强力球头奖的概率是1/175000000,而我们遭到雷劈,即闪电击中的概率都比它大251倍。事实上,看看下面的统计数据会让你大吃一惊:美国家庭每年花在彩票购买上的钱平均为1000美元。我第一次听到这个统计数据是我的朋友什洛莫·贝纳茨——加利福尼亚州大学洛杉矶分校的著名行为金融学教授——告诉我的。我的第一反应是:“不可能有这么多!”其实,在我最近一次举办的研讨会上,我问现场观众:“买过彩票的人请举手。”结果现场5000名观众中,举手的还不到50人。如果5000人中只有50个人买过彩票,而平均每年购买彩票要支出1000美元,那么这就意味着很多人每年买彩票的实际支出大大高于1000美元。顺便说一下,最高纪录保持者是新加坡,平均每个家庭每年花费4000美元来购买彩票。你能不能大致估计一下,如果把每年买彩票的1000美元、2000美元、3000美元、4000美元拿出来做投资,每年的收益按照复利不断增长,最后价值会增长到多少呢?在下一章中,你会发现只需要很少的本金,通过投资理财使本金不断增值,就能把自己的养老金积累到50万~100万美元,甚至更多,而且几乎不需要投入时间管理投资。

1703645645

1703645646

现在,我们把讨论的话题转到了行为经济学上,让我们寻找一些小技巧,它们能够造成贫穷与富有的巨大差别。行为经济学家努力想要弄清楚,为什么我们会在财务上犯下错误,如何无意识地轻易改掉这些错误。听起来很酷,对吧?

1703645647

1703645648

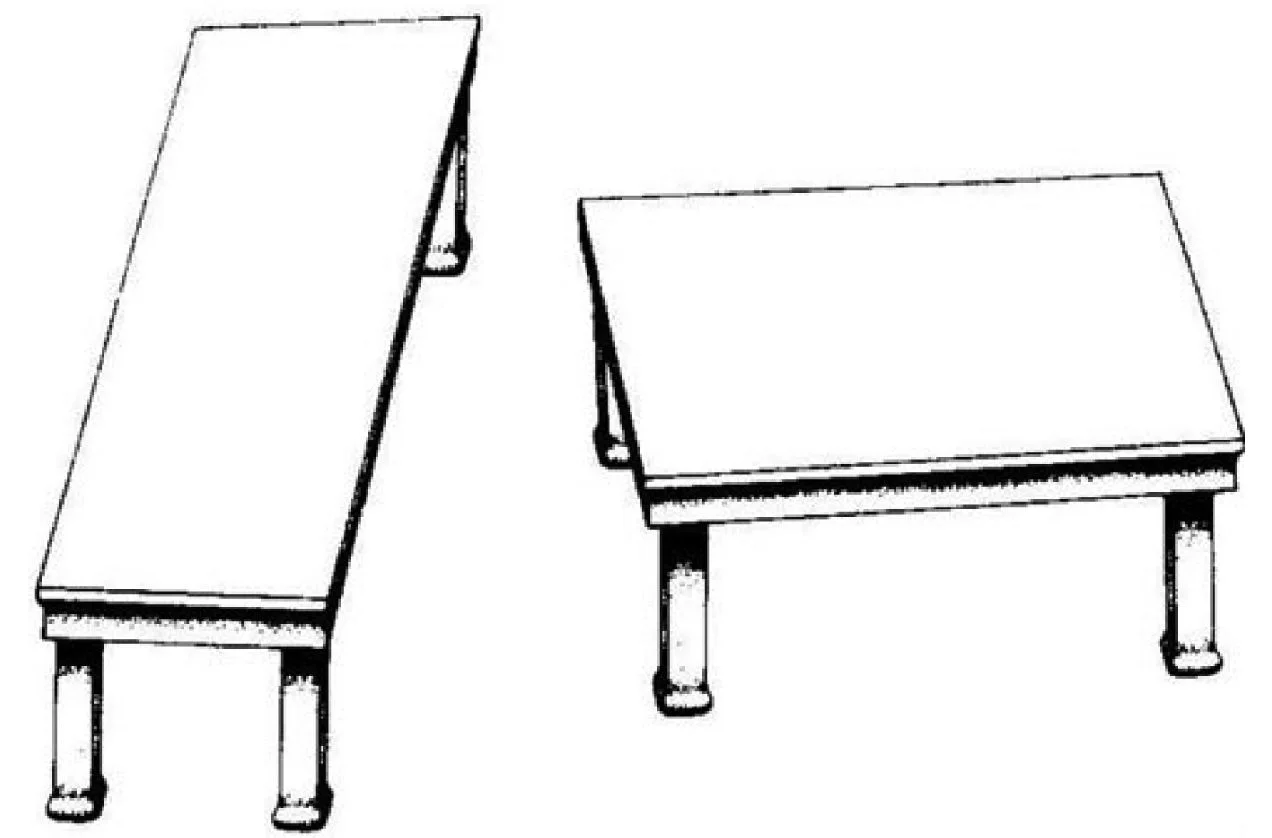

丹·艾瑞里是杜克大学著名的行为经济学教授。他研究我们的大脑如何经常愚弄我们自己。人类的进化依赖于视觉,人脑的大部分都致力于处理视觉信息。但我们的眼睛经常误导我们。你如果不相信,就看看下面的例子。下图是两张桌子。

1703645649

1703645650

1703645651

1703645652

1703645653

图2–1

1703645654

1703645655

如果我问你,哪张桌子更长,是左边窄的桌子,还是右边宽的桌子呢?大部分人会自然而然地选择左边窄的桌子。如果你也给出了同样的答案,那么你就错了。两张桌子的长度一模一样。(你不相信,自己动手量一量吧。)不服,好,我们再来一次。

1703645656

1703645657

1703645658

1703645659

1703645660

图2–2

1703645661

1703645662

同样一张图,同样的两张桌子,哪张桌子更长呢?你是不是还觉得左边窄的桌子更长呢?你甚至敢赌上一把。你已经知道答案了,但是你的大脑仍在继续欺骗你。你就是觉得左边窄的桌子看起来更长。你的眼睛所看到的跟不上你的大脑所想到的。“我们的直觉一直在愚弄我们,利用不断重复、事前可预测、始终不变的方式。”艾瑞里在那次令人难忘的TED演讲中说,“对此我们束手无策。”

1703645663

1703645664

俗话说眼见为实,事实表明并非如此,我们眼睛看到的东西也会出错。要知道,从理论上讲看东西还是我们人类非常擅长的领域,那么换成我们不擅长的领域,我们犯错的概率会有多大呢?比如财务决策。无论我们认为自己做的财务决策是出色的还是糟糕的,我们内心理所当然地认为自己能够掌控自己所做的决策。然而,科学表明事实并非如此,我们无法掌控自己的决策。

1703645665

1703645666

就像上述的视觉错觉一样,我们做决策很容易受到错觉影响。艾瑞里在接受采访时告诉我,我们很多决策错误都要归咎于“认知错觉”。举个比较恰当的例子,你明天要去当地的车辆管理局回答一个关键问题:“你愿意捐赠器官吗?”你认为自己会如何回答呢?有些人会马上回答“愿意”,认为自己很无私、很高尚。另外一些人可能会沉默不语,或者犹豫不决,或者可能会回避这个可怕的问题,拒绝回答。也许你可能会推辞说自己需要时间考虑。但无论你的决策是什么,你认为自己的决策都是自主决策,完全基于个人的自由意志,我的事我自己说了算。你是拥有完全行为能力的成年人,完全可以自主决定是否捐赠个人器官去挽救他人。

1703645667

1703645668

但实际情况是另外一回事,你的决策在很大程度上取决于你居住的环境。如果你住在德国,你同意捐赠器官的概率是1/8,即约12%的人会同意捐赠器官。而德国的邻国奥地利,有99%的人愿意捐赠自己的器官。瑞典人愿意捐赠器官的比例是8%,丹麦人只有4%。这到底是怎么回事,为什么会有这么大的差异呢?

1703645669

1703645670

是宗教因素,还是恐惧因素?是文化差异吗?结果表明这些都不是原因。器官捐赠概率的巨大差异,与你个人或文化因素没有一点儿关系。这完全取决于车辆管理局表格上的话是怎么写的。

1703645671

1703645672

在器官捐赠概率最低的国家,如丹麦,表格上有个选择框,上面写的是“如果你愿意参加器官捐赠,在此打钩”。而在器官捐赠概率最高的国家,如瑞典,表格上写的是“如果你不想参与器官捐赠,在此打钩”。

1703645673

1703645674

这就是秘密所在。没有人喜欢在确认的选择框里打钩。这不是因为我们不愿意捐赠器官,只是人性懒惰,不想费事而已。就是那么一点点的惰性,造成了世界上的差别。

1703645675

1703645676

如果碰上的问题非常严重,那么我们容易被吓呆,一动不动,什么也不做,或者想也不想,只是被动地按照别人说的去做。这不是我们的错,我们天生就是这样处理事情的。人们在器官捐赠的问题上很犹豫,并不是因为不关心,而是因为太关心了。做出决定很困难,也很复杂,很多人根本不知道应该做什么。“因为我们不知道应该做什么,所以我们就去依赖别人,别人怎么定我们就怎么做。”艾瑞里说。

1703645677

1703645678

同样的惰性,或者说被动地接受别人给我们所选的路,有助于解释为什么只有1/3的美国工人充分利用了现有的退休养老金计划。同样的原因也可以解释为什么只有少数人为自己的未来制订了财务规划。长期的财务规划看起来太复杂了。我们不知道该做什么,所以我们干脆撒手不管,什么都不做。

1703645679