1703664619

1703664620

图6-3b 晨星风格箱(1 967只股票型基金)

1703664621

1703664622

注:截至2008年12月31日有5年记录的基金。数据来源:晨星。

1703664623

1703664624

这个系统的优点在于:它在结合风险和回报率的基础上,迅速量化了一些关键性的统计数据,这些数据表明了每只基金相比其同类基金的业绩,大盘成长型基金与大盘成长型基金相对比,小盘价值型基金与小盘价值型基金相对比,诸如此类。在晨星系统中,每只基金都会因此得到一个分类评级,其范围从1(最低的10%)到5(最高的10%)不等。最佳的与最差的业绩级别都难以达到。有80%的基金处于中间等级的类型中(45%处于等级2和等级4的类型中,35%处于等级3的类型中)。

1703664625

1703664626

图6-3a是本章第一个井字游戏式的九方格。它显示了从1997年年初开始,有5年记录的741只股票型基金的集合。晨星跟踪这些基金,以使我们能从晨星数据库中轻易获取其详细记录。尽管这种分析很重要,但更重要的是,即便是不考虑风格或者类型,还能在长期内获得丰厚的总回报。投资者的任务就是,无论是凭借其投资风格或者投资技能,都要尽可能实现占整体股市最大比重的那部分收益。

1703664627

1703664628

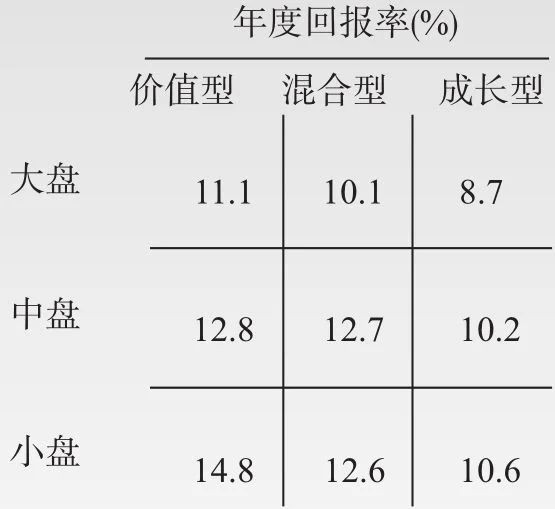

晨星分类评级系统准确地反映了各种风格类型的基金所赚的回报率的整体差异或相似性。本章分析了截至1996年12月31日的5年期记录,基金回报率的相似性是非常明显的。只有大盘成长型基金(年回报率平均大约为12%)偏离了其他类型组合的回报率13%~15%不等的年均收益。这9种类型各自所对应的年回报率如图6-4所示。

1703664629

1703664630

1703664631

1703664632

1703664633

图6-4a 按基金类型划分的年度回报率(1992—1996年)

1703664634

1703664635

十年以后

1703664636

1703664637

1703664638

1703664639

1703664640

图6-4b 按基金类型划分的年度回报率(1995—2005年)

1703664641

1703664642

然而,这9种类型的风险差异表现得更为突出。如果用第1章所描述的标准差作为衡量风险的指标,在这5年里,风险水平的变动范围就会从9.8%的低点(大盘价值型基金)到近两倍的高点:18.7%(小盘成长型基金)。奇怪的是,尽管这三种小盘基金都有着近乎一致的标准差,但它们在风险方面的差异却是相当显著的(价值型为11.6%,而成长型为18.7%)。图6-5显示了这些显著的风险差异。

1703664643

1703664644

1703664645

1703664646

1703664647

图6-5a 按基金类型划分的风险(1992—1996年)

1703664648

1703664649

十年以后

1703664650

1703664651

1703664652

1703664653

1703664654

图6-5b 按基金类型划分的风险(1995—2005年)

1703664655

1703664656

即使回报率相似,这些风险的差异还是使得风险调整回报率有很大不同。因为风险调整回报率,实际上是指基金所承担的每单位风险对应获得的回报率。我们使用夏普比率来衡量上述差异,该比率是指基金每1个百分点的波动性所对应的(高出无风险利率的)超额回报率的百分点数。如图6-6所示,风险调整回报率的差异也是相当显著的,事实上几乎是加倍的,大盘价值型基金为1.23,而中盘和小盘成长型基金则分别为0.67和0.69。

1703664657

1703664658

1703664659

1703664660

1703664661

图6-6a 按基金类型划分的风险回报比率(1992—1996年)

1703664662

1703664663

十年以后

1703664664

1703664665

1703664666

1703664667

1703664668

图6-6b 按基金类型划分的风险回报比率(1995—2005年)