1703666578

1703666579

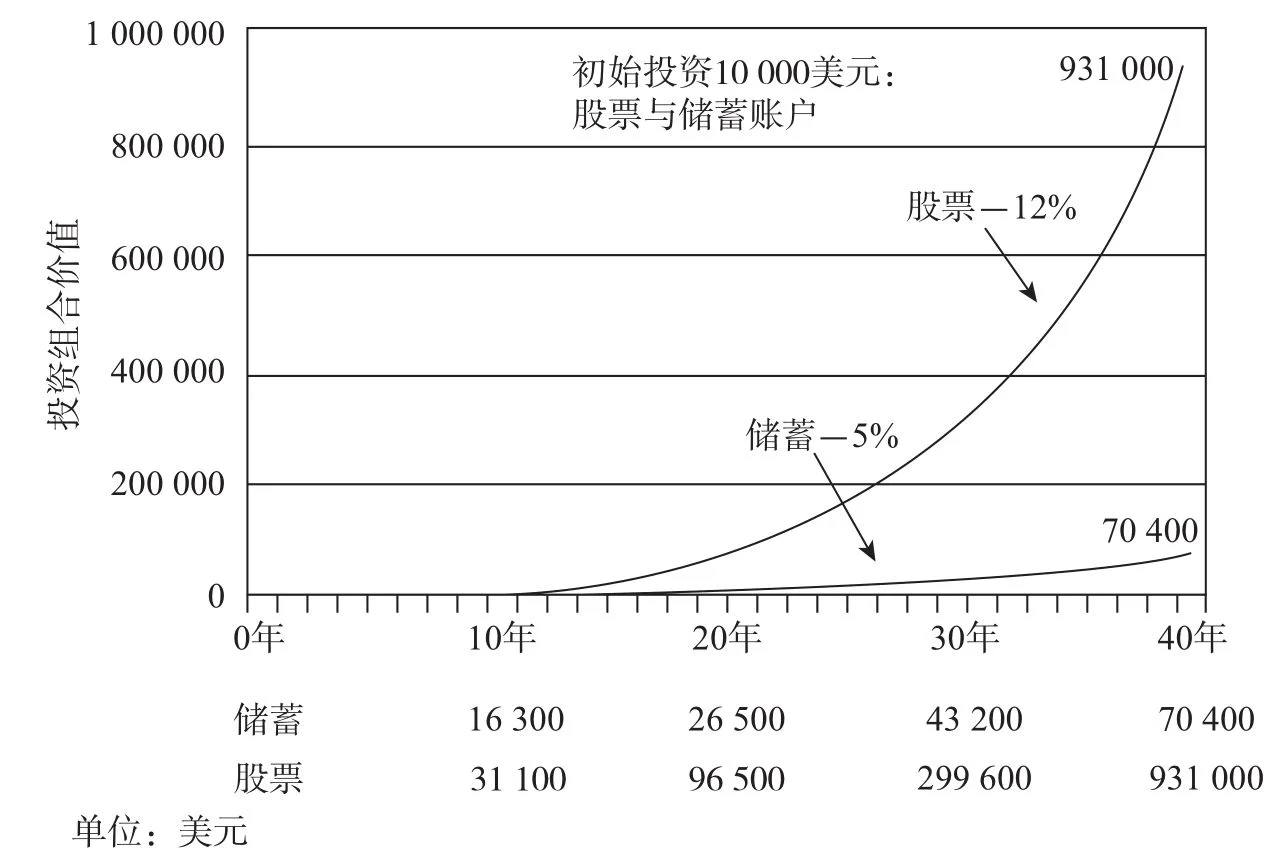

表14-1展示了一个目标是有规则地投资并积累500 000美元资产的投资者的例子。在这个假设中,投资者为25岁,预计于65岁退休。经过必要的计算(使用通用的回报率假设),他有两个选择:(1)每月投资股票43美元,坚持40年;(2)每月储蓄328元,坚持40年。

1703666580

1703666581

1703666582

1703666583

1703666584

图14-2a 第一维度:回报和复利的魔力

1703666585

1703666586

十年以后

1703666587

1703666588

1703666589

1703666590

1703666591

图14-2b 第一维度:回报和复利的魔力

1703666592

1703666593

这里我们正好看到了同样的复利效应,但是以不同的方式实现的。两个案例中都累积了与投资者的目标一致的资本,但如果选择股票而非储蓄的话,为达此目标所需要的投资就极少了(假设过去的回报率可以实现,且投资都是在税收递延账户中的)。对股票每月43美元的累积投资(每年516美元)在40年后总计为20 600美元;而每月328美元储蓄的累积投资每年达到3 936美元,到40年期末总计达157 400美元。股票投资只需要1/8的投资就可以达到500 000美元的储蓄投资目标了。

1703666594

1703666595

表14-1a 为获得500 000美元资产的月度投资,即43美元/月的股票投资与328美元的储蓄投资 单位:美元

1703666596

1703666597

1703666598

1703666599

1703666600

注:a.假设的回报率:股票12%;储蓄5%。

1703666601

1703666602

十年以后

1703666603

1703666604

表14-1b 为获得500 000美元资产的月度投资,即79美元/月的股票投资与423美元的储蓄投资 单位:美元

1703666605

1703666606

1703666607

1703666608

1703666609

注:b.假设的回报率:股票10%;储蓄4%。

1703666610

1703666611

如果对三个延迟开始其投资计划的投资者的结果进行比较,复利的魔力将会变得更加明显。如果不是如之前那样在25岁就开始投资,第一个投资者等候了10年从35岁开始,第二个等候了20年从45岁开始,第三个等了30年从55岁开始。要求形成节俭的习惯并不容易,尤其是当人们感觉花钱比储蓄有趣得多时。花钱确实有趣,但也代价昂贵。无论是投资还是储蓄,对投资者而言,延迟的成本会随着时间的流逝而急速上升。

1703666612

1703666613

如果只投资股票,并假设在过去40年中,回报率仍是12%,延迟的投资成本如图14-3所示。如果很早开始投资,每月只要准备43美元(一年516美元),但是如果在30年后开始投资,则每月需要投资令人吃惊的2 174美元(一年26 088美元),这一差异令人震惊。如图14-3所示,较早的投资者只须攀爬相当平缓的斜坡,而等待太长时间的投资者则要面对喜马拉雅山一样的峭壁高峰,这足以难倒最为敏捷的登山者了。(延迟10年,每月支出将增至三倍多,达143美元;延迟20年,则每月支出将增至12倍,高达505美元。)

1703666614

1703666615

1703666616

1703666617

1703666618

图14-3 斜率如何随着时间变得更陡

1703666619

1703666620

注:在35岁时要求的月度投资,143美元;45岁时,505美元。

1703666621

1703666622

“72法则”

1703666623

1703666624

“72法则”是复利的魔力的一个精彩例证。为了快速估计将一笔投资的价值翻倍需要多少年,只要用回报率去除以72:如,4%的回报率需要大约18年;6%的回报率需要12年;10%则要7年多;以此类推。

1703666625

1703666626

下面的表格展示了在不同的回报率下,资金随着时间将以多快的速度增长。注意较高回报率的收益随着时间是如何增加的。要使初始投资增加到16倍,以4%的回报率需要72年,这是一个非常长的时间。但是,以12%的回报率只需要24年,只用了1/3的时间。如果投资以每年12%的速度复合增长,约30年以后将会达到32倍,这一倍数以4%的回报率即便用90年也难以达到。这更加不可思议。

1703666627