1704185420

1704185421

管理部门预算编制模板,表2-13、表2-14,见光盘。

1704185422

1704185423

制造部门预算编制模板,表2-15、表2-16、表2-17,见光盘。

1704185424

1704185425

预算汇总或者合并模板,表2-18,见光盘。

1704185426

1704185427

(3)年度预算批准或者发布模板。公司预算编制完成后,需要上报预算管理委员会审核、批准和发布,此时需要专门的预算审核、批准和发布的模板。因为原年度预算编制模板过于精细化,有利于评审,但是不利于发布,因此需要另外一套年度预算批准或者发布的模板。其格式如表2-19所示,见光盘。

1704185428

1704185429

2.1.5 战略规划、经营计划和预算目标的确定

1704185430

1704185431

1.战略规划的制定

1704185432

1704185433

企业在做战略规划,需要按照标准化的流程和工具,进行战略规划的制定。当然,因为行业和公司的具体情况的差异,各家公司在做战略规划时,侧重点会不一样。

1704185434

1704185435

HP公司战略规划的标准体系是“十步规划法”,利用以下十个步骤来完成战略规划的制定。一是企业宗旨与价值定位,即企业为什么存在,能够给客户带来什么价值;二是企业3~5年的战略目标,即企业在未来的3~5年的目标是什么,实现这些目标的成功要素有哪些;三是客户,即市场存在什么样的机会窗,细分市场如何,目标市场是哪些,最终用户和销售渠道的需求是什么,如何管理这些需求;四是竞争状况如何,在选定的细分市场上,现在和将来谁是我们的竞争对手,竞争对手的战略是什么,在什么方面与对手竞争具有优势;五是理想的解决方案,即客户希望达成什么目标,帮助客户达成目标的理想解决方案是什么;六是开发和实施计划,即根据理想的解决方案,企业的战略选择是什么,如何保证战略能够得以实施,需要谁的帮助;七是盈利状况分析,对企业来说,投资回报如何,是否值得投资;八是潜在的外部问题分析,即有哪些因素影响企业达成目标并且出现的可能性比较大,应急计划是什么;九是制约因素有哪些,即有哪些关键的制约因素会影响企业向客户提供理想的解决方案,如何解决这些问题;十是第一年实施计划(经营计划),即为了实现长远目标,第一年要从那里入手,要启动那些项目,哪些是关键计划,最关注的业务数据是哪些,如何衡量业绩。

1704185436

1704185437

参照上述HP公司战略规划的十步骤和业界其他通行的战略规划制定标准进行战略规划,其模板样例2-1,见光盘。

1704185438

1704185439

2.经营计划的制订

1704185440

1704185441

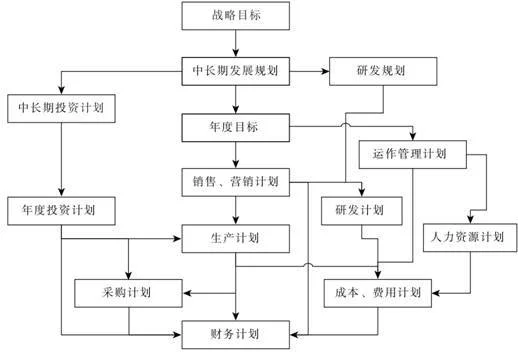

年度经营计划是指企业依托其愿景、使命和战略规划,将未来一定期间内的经营成果揭示于企业内部,使所有成员有努力的依据和方向,能够拟订达成目标的行动方案。也就是说,企业经理人能够通过定性或者定量的方式,清晰地界定达成目标所要采取的途径、方法和手段等。一般企业的年度经营计划,如图2-3所示。

1704185442

1704185443

1704185444

1704185445

1704185446

图2-3 经营计划图

1704185447

1704185448

有效的年度经营计划是不但是企业中长期经营规划的延伸,也是全公司上下共同努力的方向。因此,不但要在各级经理人之间清晰地阐述预算年度的经营计划和目标,更要详细拟订达成经营目标的策略和方案,并将因此产生的收入与支出的数字列示出来,成为各级经理人进行绩效评估的依据。制定上述年度经营计划时,需要依托企业的中长期战略目标和规划,否则会使年度经营计划失去方向,出现时断时续、政策或者策略不一致的情况;制订经营计划必须考虑经济性,即转换成为预算,否则无预算支持的经营计划就没有资源配置,计划就难以实施,成为泡影。

1704185449

1704185450

3.预算目标的确定

1704185451

1704185452

预算目标要根据年度经营目标来确定,经营目标转化为具体的经营计划,也就转化为预算目标。同时,预算目标是年度预算编制的起点。

1704185453

1704185454

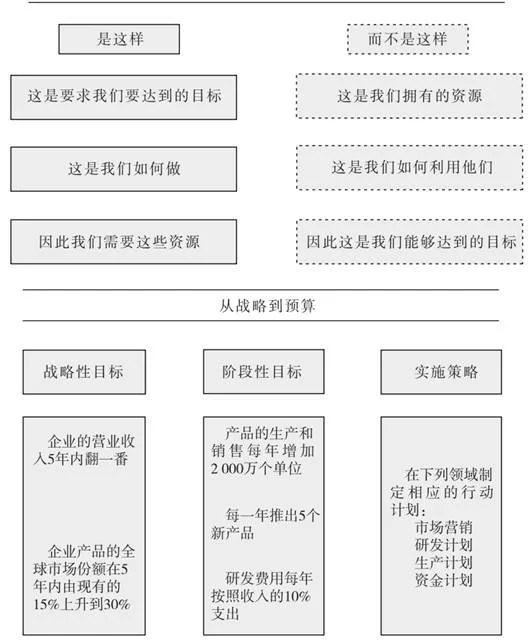

对于预算目标的理解,可以通过图2-4得到更多的启示。

1704185455

1704185456

1704185457

1704185458

1704185459

图2-4 预算目标

1704185460

1704185461

业务部门、预算部门和其他经营管理职能部门要广泛收集业界、竞争对手,特别是标竿企业的信息,综合公司近3~5年的经营和资源供给情况以及公司战略规划,提出下一年度的业务经营计划,综合确定下一年度的经营目标。经营目标需要基于客观实际情况进行广泛地沟通、商讨,进行多次的会议论证和分析,一旦确定下来,各级管理层要进行承诺,以确认其严肃性,并形成可以实施的经营计划,转换为年度预算目标和预算。

1704185462

1704185463

预算目标的确定过程,可以从图2-5,得到更好地解读。

1704185464

1704185465

1704185466

1704185467

1704185468

图2-5 预算目标的确定

1704185469