1704502517

经过自下而上的加总,从宏观上看,企业投资意愿的强弱大体对应着贸易盈余的升降,这是因为投资的扩大会导致进口的上升,从而导致贸易盈余的减少,反之亦然。[1]

1704502518

1704502519

2.企业合意的现金及其等价物数量主要与通货膨胀和经济增长等因素密切相关

1704502520

1704502521

企业部门持有现金及其等价物的目的是为了维持交易过程的连续进行,所以企业合意的现金及其等价物数量取决于未来预期交易量的多少。经过自下而上的加总,从宏观上看,预期交易量对应着预期的名义经济总量,简单地说,就是经济增长加通货膨胀。

1704502522

1704502523

三、企业部门存货及固定资产投资变化与资产价格重估

1704502524

1704502525

(一)企业部门存货及固定资产投资意愿上升对资产价格变化影响的理论分析

1704502526

1704502527

在上一部分中,我们介绍了企业部门资产负债表的一些基本情况。那么,我们现在的问题是:如果企业预期回报上升,那么企业部门会如何调整自己的资产负债表呢?更进一步地,这样的调整又会给资产市场带来什么样的影响呢?

1704502528

1704502529

如表4—2所示,此时企业部门补存货及固定资产投资意愿上升(在该表中,该科目用实线框起来,后面的符号显示了其调整方向,下同),那么,我们将看到,在资产方企业会降低现金及其等价物的数量来满足存货及固定资产投资扩张的愿望;同时,在负债方,企业会努力扩大债权市场和股权市场的融资力度。那么,企业的这种行为会带来什么样的影响呢?

1704502530

1704502531

表4—2 企业部门资产负债表(2)

1704502532

1704502533

资产 负债 现金及其等价物−− 外部借款++ 存货及固定资产++ 所有者权益++ 容易知道,这些影响包括:

1704502534

1704502535

1.在资产方,企业降低现金及其等价物的努力会带来企业部门流动资产比例的下降;

1704502536

1704502537

2.在负债方,企业部门扩大在债权市场的融资规模会带来信贷需求的上升,以及信贷市场上加权贷款利率水平的上升。

1704502538

1704502539

3.在负债方,企业部门扩大股权市场融资的努力会带来股票供应的上升,以及股票市场估值中枢的下降;

1704502540

1704502541

4.在一个开放的经济体中,企业还会尝试从国外部门融入资金,这会导致资本流入的放大。

1704502542

1704502543

(二)企业部门存货及固定资产投资意愿上升的经验案例

1704502544

1704502545

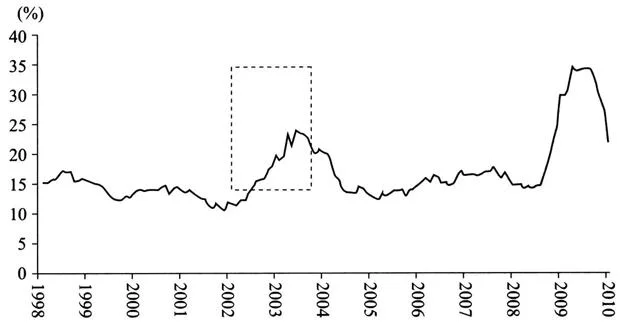

实际上,2002—2004年的经济运行提供了一个很好的案例。自2002年下半年开始,中国新一轮经济周期开始启动,企业部门预期回报率大幅度提高。我们把这一变化产生的诸多影响总结在下面几幅图中。

1704502546

1704502547

企业在债权市场上融入资金的数量越来越大,表现为当时贷款的增长率快速爬升,在当时达到了最高23%的水平(见图4—3)。

1704502548

1704502549

1704502550

1704502551

1704502552

图4—3 贷款余额的同比增长

1704502553

1704502554

1704502555

1704502556

资料来源:CEIC,安信证券。

1704502557

1704502558

在中国国际收支平衡表上,2002—2004年企业从国外经济体系中融入资本的数量也越来越多,并在2004年达到了顶点(见图4—4)。

1704502559

1704502560

1704502561

1704502562

1704502563

图4—4 中国的资本流动占名义GDP比例

1704502564

1704502565

1704502566