1703413856

对冲之王:华尔街量化投资传奇(经典版) [:1703413481]

1703413857

奥斯本的理论模型

1703413858

1703413859

出生于1916年的奥斯本特别聪慧。他在15岁的时候就完成了高中学业,不过,他的父母却不希望他这么小就上大学,于是让他读了一年的预科,这是奥斯本痛恨的预科。之后,奥斯本才去弗吉尼亚大学主修天体物理学。奥斯本很早就具备了对知识独立思考和广泛涉猎的能力以及与生俱来的好奇心,这也奠定了他以后科学生涯的性格特征基础。例如,在他读完大学一年级的时候,奥斯本就觉得他已经学习了足够多的知识。于是,那个暑假的某一天,在完成了位于美国弗吉尼亚州中部城市夏洛茨维尔(Charlottesville)的麦考米克(Mccormick)天文台的工作任务之后,他决定退学。奥斯本没有回到弗吉尼亚大学,而是准备做一些体力劳动。他把自己的计划告诉了他的父母,很明显,他的父母非常了解他,并没有劝说他放弃自己的计划,老老实实地回学校读书去,而是帮助他联络了一位家族的好朋友,这个好朋友在弗吉尼亚州有一个大农场。于是,奥斯本就去了这个朋友的农场,准备在那里工作一年时间。但到了圣诞节的时候,他被这个朋友送回了家。这位农场主朋友还给他的父母捎来一封短信,在信中说道,她受够了奥斯本的折腾。于是,那一年的剩余时间里,奥斯本在诺福克附近用小推车帮助诺福克的体育教学部门重新修整操场。这一年的体力劳动让奥斯本明白了学术研究其实并不是那么无趣,于是,在第二年的9月,他重新回到弗吉尼亚大学。

1703413860

1703413861

大学毕业以后,奥斯本前往西部的加州大学伯克利分校攻读天文学的研究生课程。在那里,他遇到了物理学领域的许多杰出人物,并与他们一起工作,这其中就包括奥本海默。当1939年爆发第二次世界大战的时候,奥斯本正好就待在伯克利。到1941年春天,包括奥本海默在内的很多物理学家,开始考虑应当为战争做点儿什么,其中就包括制造核武器。奥斯本看到了写在墙上的与支援战争相关的很多内容,他意识到他也有可能被招募,于是他积极申请加入这支队伍,但是他被拒绝了,因为他的眼睛高度近视(在战争早期,应征入伍的要求是比较高的)。于是,他向美国海军研究实验室提交了一份申请,声音探测部门为他提供了一份工作。于是,他收拾行囊,前往他家所在地的弗吉尼亚州的一个政府实验室工作,当时,这里正全力准备支持创造性的、跨学科的研究项目。

1703413862

1703413863

奥斯本深思熟虑后开始准备《股票市场上的布朗运动》这篇论文。“让我们想象一下,”他这样写道,“一个统计学家,可能受过天文学领域的专业训练,但对金融领域完全不熟悉,他被指派负责分析某一天的《华尔街日报》上刊登的所有纽约股票交易所的交易数据和交易信息。”大约在1956年,奥斯本开始研究股票市场。这一年,他的妻子多丽丝(Doris,也是一位天文学家)刚刚生完第二对双胞胎,分别是奥斯本的第八个和第九个孩子。奥斯本觉得他最好还是研究股票市场的未来走势。从此以后,我们经常会看到奥斯本下楼去书店,然后买上一份当天的《华尔街日报》。他喜欢将报纸带回家,在餐桌前坐下来,然后打开报纸,研究前一天的交易情况。在这里,他可以通过奇怪而又未明确意思的列标题找到成百条,也可能是成千条的数据。

1703413864

1703413865

这位接受过天文学教育的统计学家还不知道这些列标题代表的含义是什么,也不知道如何解读这些数据,但是这并没有什么影响。这些数据并不能吓倒他。毕竟,他已经习惯了一页又一页地阅读这些数据,就像在夜空中行动那样自由。困难在于如何找出这些数字之间的关系,确定哪些数据能够为其他的数据提供重要的信息,并且最终看看能否对未来做一个预测。事实上,他正是从一系列数据中构建一个模型,而类似的工作他之前做过几十次。于是,奥斯本调整了下自己的眼镜,卷起袖子,按照正确的方向继续前行。你瞧,他果然发现了一些重要的特征:跟价格相关的这些数字,其表现跟一系列在液体中做随机运动的微粒非常类似。正如奥斯本所说的那样,这些数字就好像来自布朗运动中的灰尘。

1703413866

1703413867

在很多方面,奥斯本对股票市场行为理论所做的最大的,也是最持久的贡献都是对巴施里耶论文思想的重新概述,但两者之间还是有一个巨大的差别。巴施里耶认为股票价格时刻都在发生变化,其上涨的量与下跌的量是基本相当的。正是从这一点出发,巴施里耶认为股票价格服从正态分布。但是,奥斯本立即否认了这一观点。萨缪尔森同样也否认了这一点,事实上,萨缪尔森认为巴施里耶的这一观点显得有些荒谬。检验这一假说的最简单的方法就是通过随机选取一系列股票,并画出它们的价格走势图形,来判断这些价格走势图是不是服从正态分布图。如果巴施里耶的假说是正确的,那么,我们就会发现,画出来的股票价格走势分布图应该是与钟形曲线相类似。然而,当奥斯本这么做的时候,他发现这些股票价格走势根本不是服从标准的正态分布。换句话说,如果你详细分析这些数据,巴施里耶的结论是错误的。公正地说,巴施里耶确实也做了实证检验,但是当时的公债市场有些特殊,具体说来,就是它们的价格变化非常缓慢,而且变化的幅度也非常小,这就使得巴施里耶的模型看上去比实际更为有效。

1703413868

1703413869

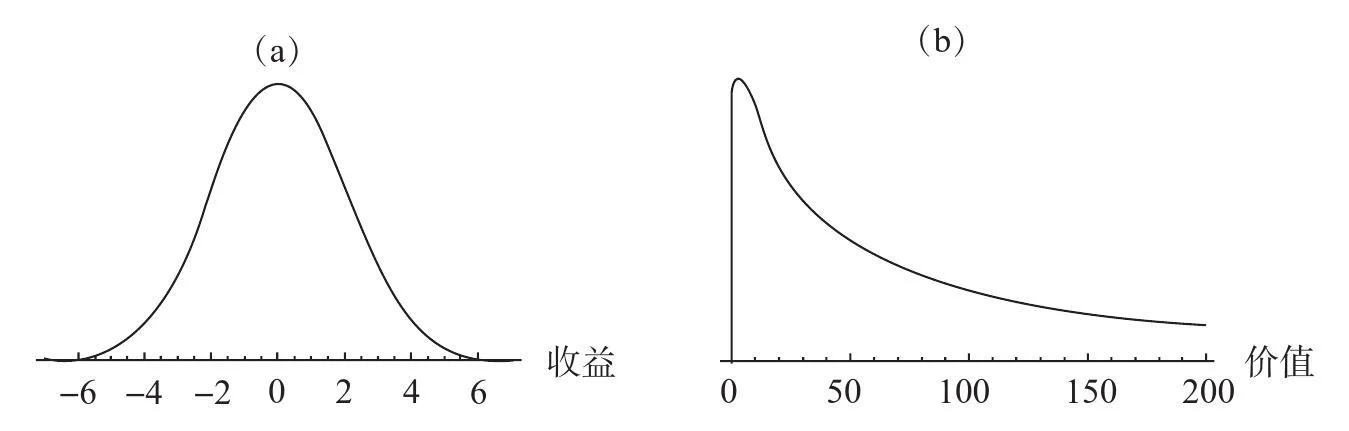

那么,奥斯本发现的股票价格分布看上去又像什么呢?它看上去像一个一边带有长长尾巴的隆起,而在隆起的另一边,却没有任何尾巴。这个图形看起来不像钟形,但与奥斯本的发现非常接近。如果不仅价格是正态分布的,而且收益率也是正态分布的,那么,你就会得到那样的结果。股票的收益率可以被看成是股票价格每一刻变动的平均百分比。假设你有200美元,100美元存在你的储蓄账户里,另外的100美元用来买一些股票,从现在开始的一年时间里,你拥有的可能不会是200美元(你拥有的金额可能超过200美元或者少于200美元),因为储蓄账户里面的利息在增加,而你所购买的股票的价格时刻在发生变化。你可以将股票的收益率想象成银行希望你两个账户都保持相同金额而支付给你(或者向你收取)的利息率。这是一种方式,可以帮助你时刻掌握股票价格与其初始价格相比的变化情况。

1703413870

1703413871

股票的收益率与股票价格的变化相关联,我们可以用我们所熟悉的对数方程来加以描述。正是因为这个原因,如果收益率呈正态分布,那么,股票价格的概率分布就应该以我们所熟知的对数正态分布的形式出现(就好像我们在图2-1中所看到的那样)。而当奥斯本将真实的股票价格走势画出来的时候,对数正态分布是一个看上去特别搞笑的、带有长长尾巴的隆起。这一分析的结果就是,股票收益率的走势遵循随机游走模式,而股票价格却并不是随机游走的。这一观点纠正了巴施里耶模型中存在的最直接、最致命的问题。如果股票的价格是呈正态分布的,而分布的宽度是由时间跨度决定的,那么,通过巴施里耶的模型,可以预测到,在经过足够长的时间跨度之后,总是存在那样的一个时间点,既定股票的价格会变成负数。但这是不可能发生的事情:股东们投资最大的损失也就是他在最初所投入的本金。奥斯本的模型则不会存在这方面的问题。不管股票的投资收益率会负到什么程度,股票价格本身不会变成负数,它只是会无限趋向于零。

1703413872

1703413873

1703413874

1703413875

1703413876

奥斯本认为是股票投资收益率而不是股票价格,服从正态分布。因为股票价格与股票收益率是呈对数的关系,从而奥斯本的模型意味着股票价格是服从对数正态分布的。这些图形展示了当前价格为10美元的股票在未来某一时间范围内,两种分布的走势情况。图(a)表示的是收益率水平服从正态分布的例子,而图(b)表示的是在给定收益率分布概率的前提下,股票价格的对数正态分布情况。在这个模型中,股票收益率的取值可能会是负的,但是股票的价格却永远不会是负的。

1703413877

1703413878

图2-1 奥斯本模型的概率分布

1703413879

1703413880

对冲之王:华尔街量化投资传奇(经典版) [:1703413482]

1703413881

价格的相对变化才是关键

1703413882

1703413883

奥斯本认为还有另外一个理由,支持股票收益率而不是股票价格本身,处于随机游走的状态。他觉得,投资者们并不是真的关心股票价格的绝对走势。相反,他们关心的是百分比的变化。想象一下,你买的股票是10美元一股,现在它涨了1美元,那么,你的收益率就是10%。如果你买的股票是100美元一股,如果它涨了1美元,你会感到高兴,但是并不是特别的高兴,因为这个时候,你的收益率仅有1%,虽然在这两种情况下,你每股所赚的都是1美元。如果一开始买入股票的时候,价格是100美元,那么对投资者来说,只有当股票价格涨到每股110美元的时候,他所获得的快乐才与每股10美元买入,然后涨到每股11美元所获得的快乐是相等的。而所有的对数衡量的都是相对价值:log(10)与log(11)之间的差距,同log(100)与log(110)之间的差距是完全相等的,对数的这一性质很重要。换句话说,股票价格从每股10美元涨到每股11美元与股票价格从每股100美元涨到每股110美元,这两种情况的收益率都是一样的。统计学家会说,价格的对数形式具有“同等间隔(等距)”(equal interval)的属性:存在于两个价格对数之间的不同与基于两个价格水平的盈利或亏损的心理感受的不同是紧密相关的。

1703413884

1703413885

你可能会对上一段的结论很感兴趣,认为它有一点儿让人感到意外,而这个结论也正好是奥斯本在《股票市场上的布朗运动》这篇论文中所要论证的观点:我们应该对股票价格的对数感兴趣,因为股票价格的对数更好地反映了投资者们如何感受盈利和亏损的。换句话说,在股票投资过程中,重要的不是股票价格的具体变化,重要的是投资者对这个价格变化是如何反应的。事实上,奥斯本选择用股票价格的对数作为主要变量,其出发点源于我们所熟悉的心理学规则,即韦伯-费希纳定律(Weber-Fechner law)。韦伯-费希纳定律是19世纪心理学家恩斯特·韦伯(Ernst Weber)和古斯塔夫·费希纳(Gustav Fechner)发明的。它认为消费者对价格变化的感受更多取决于变化的百分比,而不是变化的绝对值。

1703413886

1703413887

在一系列的实验中,韦伯要求蒙上眼睛的男人们提一定重量的东西,然后,他不断地增加重量,然后让这些人描述当重量增加时,他们的感受如何。实验表明,哪怕刚开始的时候重量很轻,比如轻到只有几克,当再增加几克重量时,他们也能够清楚地知道。但是,如果一开始重量就很大,那么,当再增加几克重量时,他们却很难感知到。这表明引起关注的最小改变量与最开始所承受的重量是成比例的。换句话说,对重量变动的心理反应并不取决于重量变动的绝对值,而更多地取决于变动的重量与最初重量的相对值。

1703413888

1703413889

因此,正如奥斯本所指出的那样,投资者更关心的是价格的相对变化而不是价格的绝对变化,这反映了一个普通的心理现象。最近以来,人们批评分析金融市场过分倚重数学模型,这些模型很多来自物理学。人们批评的依据就是股票市场是由不同类型的人构成的,而不是由夸克或者滑轮构成的。物理学研究平面运动和斜面运动是不错的,甚至在研究太空旅行和核反应堆方面也取得了巨大的成就,但正如牛顿所说的那样,物理学很难预测人类的疯狂。

1703413890

1703413891

对这方面的批评引出了我们所熟知的另外一个学科领域,那就是行为经济学,行为经济学通过引入心理学和社会学的知识来帮助人们更好地理解经济学。从这一点来看,市场关注的是人类天性中的劣根性,而这些劣根性不会因为运用物理学和数学的公式而有所减少。

1703413892

1703413893

仅凭这一个方面的原因,奥斯本的观点就具有历史性的重要意义。它表明金融市场的数学模型不仅应该从投资者的心理因素来考虑市场的运行,而且,最好的数学模型本身就应该是心理学的一部分,正如奥斯本的模型那样,而这一点,巴施里耶却没有做到。当然,奥斯本的心理学水平还处于初级阶段,即使是按照1959年的标准来衡量,这个水平也不高。韦伯-费希纳定律在奥斯本运用它的时候,已经存在了一个世纪之久,而且这么长时间以来,关于人类行为的研究成果已经取得了长足的进步。与韦伯-费希纳定律相比较,现代经济学可以应用更多复杂的心理学理论,在本书后面的论述中,我们还会提到这方面的相关例子。然而,将心理学和其他相关领域的研究新视角引入金融学,在构建金融市场模型中,可以帮助我们提高运用数学知识的能力。因为,这些可以指导我们构建更为真实的假设条件,帮助我们更好地分析当前模型可能会失败的情形。

1703413894

1703413895

对冲之王:华尔街量化投资传奇(经典版) [:1703413483]

1703413896

奥斯本与爱因斯坦的大论战

1703413897

1703413898

奥斯本习惯于与他同时代的、最出色的物理学家们合作,而且他也不惧怕权威。如果他找到了问题的解决办法,或者他认为自己完全懂得了某些事情,他会据理力争,坚定不移地相信自己的判断。例如,1946年早期,奥斯本开始对相对论感兴趣。为了尽可能地了解这一理论,他专门选择了一本爱因斯坦的书,书名是《相对论的意义》(The Meaning of Relativity)。在这本书中,爱因斯坦提出宇宙中大概存在的暗物质(dark matter)的数量。暗物质,从字面意义上来理解,就是宇宙中那些看上去不能发光或者反射光的物质,这意味着我们无法直接看到它们。暗物质于20世纪30年代,在科学家研究其对银河系自转的影响时,第一次被发现。今天,经典物理学的爱好者们都知道暗物质是所有宇宙学中最让人感到扑朔迷离的物质之一。对其他银河系的观察也表明宇宙中这样的物质数量太大,以至难以测量。这是一种连任何最前沿的物理学理论都无法解释的事情。

1703413899

1703413900

爱因斯坦提出了一个比较简单的方法用来计算宇宙中暗物质总量的最低下限是多少。他认为,作为一个整体的宇宙暗物质的密度至少与银河系(或者,一组银河系,也就是我们所熟知的星系)的密度应该是相当的。奥斯本并不认可这一说法。他认为,爱因斯坦一开始的假设可能就是有问题的。而且当时每个人都认可的最可靠的证据表明绝大多数的暗物质被严格限定在银河系的部分星球上,虚无空间基本不可能存在暗物质(这一点,从目前来看,仍然是真的)。因此,如果存在什么东西,作为一个整体,我们应该认为银河系的暗物质密度可能会高于虚无空间的暗物质密度。

1703413901

1703413902

到1946年,对大多数人来说,如果他们不认同爱因斯坦所坚持的相对论与天体物理学,那么,他们一定会觉得自己误解了某些事情。爱因斯坦俨然已成为文化偶像。但是,在奥斯本身上却不存在这个问题。当他理解了什么事情,那他就是真的接受这些事情,不管声誉或权威有多大,都不会对他造成任何影响。于是,奥斯本给爱因斯坦写了一封信,在信中,他非常礼貌地建议说爱因斯坦关于暗物质的理论并没有什么意义。爱因斯坦在回信中重新阐述了他这本书的观点。于是,奥斯本又写了一封信。爱因斯坦让步说他的观点可能存在争议,但是他所推导的过程依然是可行的,随即,他又提出了另外一个观点。再一次,奥斯本驳斥了爱因斯坦的观点。经过6封信的来回沟通,很明显,奥斯本并没有让爱因斯坦信服。不过,对奥斯本来说,爱因斯坦在他书中所提出来的观点,在他看来,也是站不住脚的。不过,他自己也没有提出其他更好的观点。

1703413903

1703413904

奥斯本以同样的精神继续在经济学领域开展他的研究工作。忽略他在经济学或金融学领域的学科背景不足的情况,奥斯本是在用一个工程师的自信继续着他的研究。他在名为《运筹学》(Operations Research)的杂志上发表了《股票市场上的布朗运动》这篇论文。这并不是一本经济学杂志,但是很多经济学家和有经济学头脑的数学家看到了这篇文章,因此,奥斯本的研究很快就引起了广泛的关注。有些人支持这一观点,但并不是所有的人都毫无疑问地表示认同。实际上,当奥斯本第一次发表有关金融问题的论文时,他并不知道巴施里耶或者萨缪尔森,或者其他任何一位有影响力的经济学家。他也并不知道这些经济学家已经以这样或那样的方式表达过“股票的价格是随机的”这样的观点。很多经济学家提出他的论文缺乏原创性。由于提出批评的经济学家人数很多,于是,奥斯本在第一篇论文发表的几个月后被迫发表了第二篇论文。在第二篇论文里,他对股票市场是随机的这一思想进行了简单的历史回顾,并充分肯定了巴施里耶所做的贡献,明确指出巴施里耶是提出这一思想的第一人,同时,他也坚定地捍卫自己提出的模型。

1703413905