1703461918

汇率的本质 [:1703460555]

1703461919

汇率的本质 第四章 这次不一样

1703461920

1703461921

“8·11”汇改以后,市场形成了较强的人民币贬值预期。然而,不论是贬值压力还是单边预期,之前我们都曾经遭遇过。本章拟从分析中国过去应对贬值压力和单边汇率预期的经验入手,得出对今天改革的借鉴与启示。

1703461922

1703461923

1703461924

1703461925

1703461926

汇率的本质 [:1703460556]

1703461927

汇率的本质 第一节 标本兼治奠定汇率并轨改革的超预期成功

1703461928

1703461929

1994年是人民币弱强转势的重要分水岭。当年的汇率并轨之所以取得超预期成功,既得益于从紧的财政、货币政策从源头抑制了过热的外汇需求,也得益于外汇体制改革集中外汇供给保证了外汇需求,还得益于实施一揽子改革尤其是全面实行出口退税政策刺激了出口高增长。

1703461930

1703461931

一、经济过热、汇率贬值是汇率并轨的重要背景

1703461932

1703461933

1994年汇率并轨之前,我国实行官方汇率与(外汇调剂)市场汇率并存的双重汇率制度。官方汇率主要调节计划内的外汇收支行为,市场汇率主要调节计划外的外汇收支行为。

1703461934

1703461935

双重汇率制度与社会主义市场经济体制建立之前,我国长期实行计划分配与市场调节并行的经济双轨制,但方向是不断提高市场调节外汇收支行为的比重。到汇率并轨前夕,使用官方汇率的外汇收支行为仅占到20%,使用市场汇率的比重(即外汇留成的比重)达到80%。其中,官方汇率实行的是有管理的浮动;市场汇率从1988年4月起开始自由浮动,直到1993年2月重新限价,并于当年7月再次放开限价。

1703461936

1703461937

汇率并轨之前的1992年和1993年,中国经济结束1989年以来的调整,分别增长14.3%和13.9%,经济出现过热迹象(见图4-1)。1993年,广义货币供应增长37.3%,较1992年增速上升6.0个百分点;剔除债务偿还后的政府支出增长30.3%,上升25.1个百分点;消费物价14.7%,零售物价上涨13.2%;出口增长8%,进口增长29%,进出口逆差122亿美元(见图4-2)。

1703461938

1703461939

在此背景下,人民币官方汇率虽然基本稳定在5.80左右,但外汇调剂市场汇率从1992年年中的6左右一路跌至1993年年初超过8的水平。自1993年2月起,外汇调剂市场被重新限价,但导致场内交易、场外加价盛行。当时,还没有建成全国统一的外汇市场,有的只是一个个划地而治的调剂市场或中心,在个别地区甚至出现了10元以上的成交价格。

1703461940

1703461941

1993年7月,政府出台了一系列治理整顿财政金融秩序的铁腕措施,并首次以抛售外汇储备的市场化方式干预外汇调剂市场,将市场汇率稳定在8.70左右并放开限价,直至1994年年初汇率并轨。同时,要求银行严控对有汇不卖或者买汇不用的企业贷款,甚至收回贷款或调入的外汇。

1703461942

1703461943

1703461944

1703461945

1703461946

图4-1 中国经济增长与物价走势(PY=100)

1703461947

1703461948

资料来源:国家统计局

1703461949

1703461950

1703461951

1703461952

1703461953

图4-2 中国外贸进出口情况

1703461954

1703461955

资料来源:海关总署

1703461956

1703461957

二、标本兼治、疏堵并举是汇率并轨成功的主要原因

1703461958

1703461959

1994年年初,我国实施了重大的外汇体制改革,官方汇率5.80一次性与市场汇率8.70并轨,开始实行以市场供求为基础的、单一的、有管理的浮动汇率制度,建立全国统一规范的外汇市场,取消外汇留成和上缴,实行银行结售汇制度,实现人民币经常账户有条件可兑换。

1703461960

1703461961

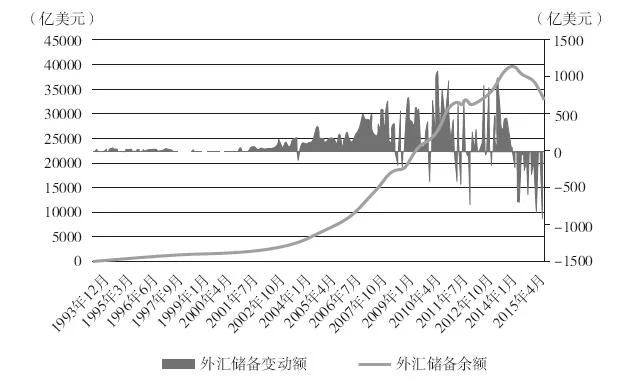

1994年之前,人民币汇率呈螺旋式贬值,是一种弱势货币。中央对1994年外汇体制改革提出的任务是“稳定汇率、增加储备”。起初,这被认为是不可能完成的任务。然而,一年下来,人民币汇率不仅没有像市场预期的那样“破九望十”,反而在消费物价上涨了24.1%,零售物价上涨21.7%(见图4-1)的情况下,升值了2.9%;外汇储备不减反增304亿美元,较1993年年底翻了一番还多(见图4-3)。

1703461962

1703461963

1703461964

1703461965

1703461966

图4-3 中国外汇储备余额及其变动额

1703461967