1703480576

现金管理:数字时代的网络金融服务 [:1703480225]

1703480577

现金管理:数字时代的网络金融服务 四、电子货币时代的现金管理

1703480578

1703480579

(一)电子货币的概念

1703480580

1703480581

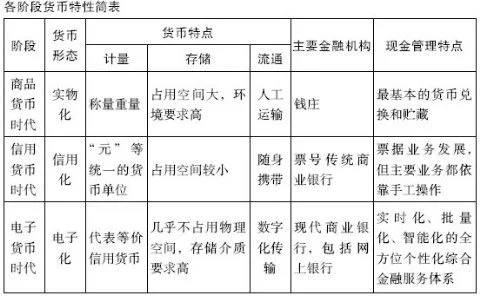

随着电子技术和计算机技术的飞速发展,20世纪90年代,一种崭新的货币形态——电子货币产生了。所谓电子货币,是以金融电子化网络为基础,以商用电子化机具和各类交易卡为媒介,以电子计算机技术和通信技术为手段,以电子数据(二进制数据)形式存储在银行的计算机系统中,并通过计算机网络系统以电子信息传递形式实现流通和支付功能的货币。

1703480582

1703480583

目前,电子货币主要有以下几种类型:

1703480584

1703480585

1.储值卡型电子货币。一般以磁卡或IC卡形式出现,其发行主体除了商业银行之外,还有电信部门(普通电话卡、IC电话卡、上网卡)、商业零售企业(各类消费卡)、政府机关和学校(内部消费IC卡)等。发行主体在预收客户资金后,发行等值储值卡,使储值卡成为独立于银行存款之外新的“存款账户”。同时,储值卡在客户消费时以扣减方式支付费用,也就相当于存款账户支付货币。

1703480586

1703480587

2.信用卡应用型电子货币。指商业银行、信用卡公司等发行主体发行的贷记卡或准贷记卡。可在发行主体规定的信用额度内贷款消费,之后于规定时间还款。信用卡的普及使用可扩大消费信贷,影响货币供给量。

1703480588

1703480589

3.存款利用型电子货币。主要有借记卡、电子支票等,用于对银行存款以电子化方式支取现金、转账结算、划拨资金。这类电子化支付方法的普及使用能减少消费者往返于银行的费用,致使现金需求余额减少,并可加快货币的流通速度。

1703480590

1703480591

4.现金模拟型电子货币。主要有两种:一种是基于互联网环境使用的且将代表货币价值的二进制数据保管在微机终端硬盘内的电子现金;另一种是将货币价值保存在IC卡内并可脱离银行支付系统流通的电子钱包。该类电子货币具备现金的匿名性,可用于个人间支付,并可多次转手等,是以代替实体现金为目的而开发的。该类电子货币的扩大使用,能影响到通货的发行机制,减少中央银行的铸币税收入,缩减中央银行的资产负债规模等。

1703480592

1703480593

(二)电子货币的特点

1703480594

1703480595

1.完全脱离实物的形态,以脉冲的形式存在;

1703480596

1703480597

2.以电子计算机技术为依托,进行储存、支付和流通;

1703480598

1703480599

3.使用简便、安全、迅速、可靠。

1703480600

1703480601

电子化的货币完全脱离了物质载体,货币功能的执行完全在虚拟空间中执行。在之前的货币发展阶段,不管是金属货币还是纸币,作为流通的媒介,在执行流通手段和支付手段时,总是在特定的时空来进行物质形态货币的交付,货币总是以可见的载体呈现在人们面前。而电子货币的出现,使作为流通手段的货币在与实物货物或服务进行交割时,并不一定出现在特定的时间和地点,货币从一个所有者转移到另一个所有者手中也是不可见的,改变的只是双方银行账户上金额数字。因此,电子货币又可以称为“虚拟货币”。

1703480602

1703480603

(三)电子货币的计量、存储和流通方式

1703480604

1703480605

从计量方式来讲,电子货币十分特殊,由于其脱离了实物的存在形式,无法再以称重、清点等手段来计量,而是以电子化的符号方式显示,代表着同等价值的信用货币。因此,电子货币无须任何计量清点工作,只需在计算机系统内进行相应的运算即可完成任何数量级别的货币计量。

1703480606

1703480607

从存储方式来讲,电子货币以电子脉冲的形式存在,完全脱离了实物的货币形态,因此,不同于以往的商品和信用货币,电子货币的存储无须任何物理意义上的空间。但对于存储的介质,却有着较高的要求。磁卡、IC卡、信用卡等电子货币的存储媒介都有着极为精密而复杂的内部结构,并且,他们的应用也是建立在一套较为完善的计算机网络平台之上。

1703480608

1703480609

从流通方式上讲,电子货币的出现,使得收付款、投融资等货币流通活动突破了现实时空约束,一切交易活动都通过银行计算机网络完成,既迅速又方便。同时,电子货币大大减少了巨额现实货币的印制、发行和流通费用,节省了大量的社会劳动和费用,降低了交易成本和交易风险,提高了交易效率,拓展了交易空间,从而极大地促进了商品交易和市场经济的发展。

1703480610

1703480611

(四)电子货币时代的现金管理

1703480612

1703480613

电子货币的出现使货币的计量、存储和流通方式发生了革命性变化,同时随着计算机技术和网络技术的出现以及在银行业的运用,在电子货币的基础上出现了一种新的银行形态——网上银行。网上银行是一种虚拟银行,它充分地利用了电子货币这一货币形态的虚拟性的特点,用户只需通过互联网访问其网址,就可以查看自己的账户信息,办理开户、查询、转账和投资理财等各种银行业务。银行无须设立分支机构就能将业务延伸到全国乃至世界,极大地减少了运营成本和管理费用。除了网上银行之外,电话银行、呼叫中心、手机银行等其他电子银行服务也得到了蓬勃的发展,使传统银行主要依托物理网点开展业务的模式转向3A(Anytime,Anywhere,Anyhow)式服务方式。

1703480614

1703480615

随着电子货币的出现和电子银行的发展,人们也相应产生了新的现金管理需求。如客户希望利用电子货币和电子银行进行更为快捷的支付,处理数量更多的现金收付业务,实时地进行现金信息的管理,对大批量现金的集中调拨管理等等。在电子货币时代,货币的计量、存储和流通方式发生了革命性的改变,现代意义的现金管理出现了,人类现金管理的水平得到根本性的提升,这一阶段的现金管理具有以下特点:

1703480616

1703480617

1.实时化。在传统银行服务模式下,人们主要通过纸质银行对账单和财务报表来了解其现金存在的状况以及历史交易情况,这种现金信息的滞后性使得企业对现金的管理存在较大的局限性。而在电子货币时代,人们可以通过各种电子渠道实时地了解现金的所有信息,实现了所见即所得的效果。电子货币的虚拟性,使得对于现金的实时控制成为可能。企业可以通过与银行建立网络连接,随时了解其现金的持有量、流向,从而更加有效地管理现金。如果说商品货币和信用货币环境下的现金管理是“录像”,那么电子货币时代的现金管理就是“直播”。

1703480618

1703480619

2.批量化。在传统银行服务模式下,企业对于现金的管理都是以“笔”为单位的,手工处理方式大大局限了现金管理的范围和深度。当电子货币产生后,现金的信息变成了一个个脉冲信号,一次处理一笔和一万笔现金交易没有任何时间上的差异,这样我们对于现金的管理也就可以成批地进行操作,大大提高了现金管理的效率。

1703480620

1703480621

3.智能化。所谓智能化是指通过将企业的资金管理系统与银行的业务系统进行直接连接,按照企业现金管理的管理目标和要求,通过各种业务参数和规则的设置,进行自动化的金融交易,并可根据管理者的设定,在交易过程中进行自动预警和控制。对于产生的大量金融交易数据进行智能化的分析,以辅助决策。如果说实时化和批量化所体现的是现金管理效率的提高,那么智能化所带来的则是现金管理深度的提升和本质的变化。目前,虽然现金管理距完全的智能化还有很长的路要走,然而不可否认的是智能化已经成为现金管理的一种必然的发展趋势。

1703480622

1703480623

总之,在电子货币的形态下,银行利用电子货币虚拟化的特点,借助于网上银行的平台,全面充实和完善了现金管理的服务框架,形成了以实时化、批量化、智能化为特点的全新的现金管理服务体系,满足了客户在新的时代条件下对于现金管理的不断发展的新需求。

1703480624

1703480625