1703563498

波动率交易:期权量化交易员指南(原书第2版) [:1703562356]

1703563499

波动率交易:期权量化交易员指南(原书第2版) 波动率分布

1703563500

1703563501

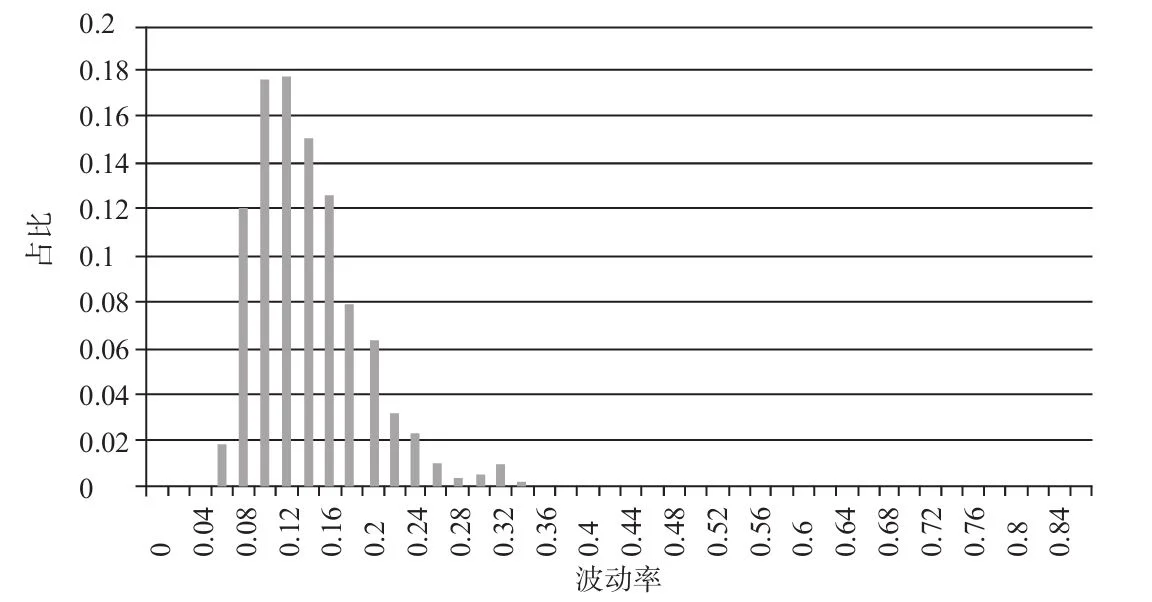

许多研究表明,波动率的分布是对数正态的(Andersen、Bollerslev、Diebold和Ebbens,2001;Cizeau等,1997),但至少有一篇文献(Liu等,1999)认为,其分布的尾部可以用幂律来描述。分布的特定形式可能并不重要,重要的是,与正态分布相比,该分布是严重右偏的,出现高波动率的频率会更多。如图3-10所示,该图为标准普尔500在1990~2011年的30天波动率的分布。

1703563502

1703563503

1703563504

1703563505

1703563506

图3-10 标准普尔500的30天波动率的分布(1990~2011年)

1703563507

1703563508

换言之,出现低波动率的时间会比出现高波动率时更长。

1703563509

1703563510

我们可以预期,波动率分布在牛市中和在熊市中会显著不同。1990~2011年,如果标准普尔500低于其200天均线,那30天波动率的中位数为21.6%;如果标准普尔500高于其200天均线,那30天波动率的中位数为12.1%。波动率在牛市和熊市中的分布如图3-11和图3-12所示。无论我们采用何种波动率的估计方法,以及选择用来定义牛熊市的不同均线长度,这一特征都是稳定的。

1703563511

1703563512

1703563513

1703563514

1703563515

图3-11 标准普尔500的30天波动率的分布(1990~2011年中的熊市,合约标的价格低于其200天均线)

1703563516

1703563517

1703563518

1703563519

1703563520

图3-12 标准普尔500的30天波动率的分布(1990~2011年中的牛市,合约标的价格高于其200天均线)

1703563521

1703563522

1703563523

1703563524

1703563525

波动率交易:期权量化交易员指南(原书第2版) [:1703562357]

1703563526

波动率交易:期权量化交易员指南(原书第2版) 本章小结

1703563527

1703563528

作为波动率交易员,我们显然需要理解波动率。无论我们选择使用何种水平的量化分析方法都是如此。虽然每个产品会有其独有的特征和细微差别,但波动率却有一些常见的特征。

1703563529

1703563530

·波动率聚集。

1703563531

1703563532

·波动率均值回复。

1703563533

1703563534

·股票收益率并不服从正态分布,特别地,收益率分布是厚尾的。

1703563535

1703563536

·当合约标的价格下跌时,波动率趋于上涨。

1703563537

1703563538

·波动率与成交量密切相关。

1703563539

1703563540

·波动率近似服从对数正态分布。

1703563541

1703563542

1703563543

1703563544

1703563545

波动率交易:期权量化交易员指南(原书第2版) [:1703562358]

1703563546

波动率交易:期权量化交易员指南(原书第2版) 第4章 预测波动率

1703563547