1703427974

但是在什么时候、采用何种方式来回归常态呢?诸如此类问题的解决方案构成了美联储的“退出策略”。退出策略的顺利实施对于我们每个人都很重要。如果美联储的货币政策退出策略进展得过快或者过于猛烈,我们可能重新回到经济衰退状态;如果退出策略实施得太晚或者太慢,我们可能会面临严重的通胀问题。

1703427975

1703427976

从哪里退出

1703427977

1703427978

美联储难道不能原路返回吗?就像一名旅行者砍下树木来标记他来时的路,然后循迹而归?在很大程度上,答案是“可以”。但是,当退出时机来临时,美联储退出这些政策的步调和顺序可能无法匹配自2008年9月以来,美联储推出这些政策的步调和顺序。同时,下面列出的这些相关政策都需要退出。

1703427979

1703427980

应急贷款计划

1703427981

1703427982

正如我们所见,美联储烹制了一道“贷款计划大餐”,来应对当时瞬息万变的金融危机。还记得定期拍卖工具、定期资产抵押证券贷款工具、资产支持商业票据、货币市场共同基金融资工具、商业票据融资工具、一级交易商信用工具、定期证券借贷工具以及其他贷款计划吗?(事实上,你很可能记不全,但是无妨。)每种非常规贷款计划都被用来满足某种特殊的资金或信贷需求压力。这些计划中的大多数,随着需求的消失而逐渐退出了。

1703427983

1703427984

图14—1由美联储提供,图表的形式很好地诠释了中央银行是如何“实施和退出”这些应急贷款计划的。图中大起大落的曲线走势令人印象深刻。从总量上看,联邦储备贷款额从2007年底的几乎为零,飙升到2008年底的将近1.5万亿美元,随后在2010年底时又骤降到零,如同过山车一样!因此,这部分计划的退出实质上已经完成了。然而,正如我们随后将看到的一样,这仅仅是个开始。

1703427985

1703427986

超级资产负债表

1703427987

1703427988

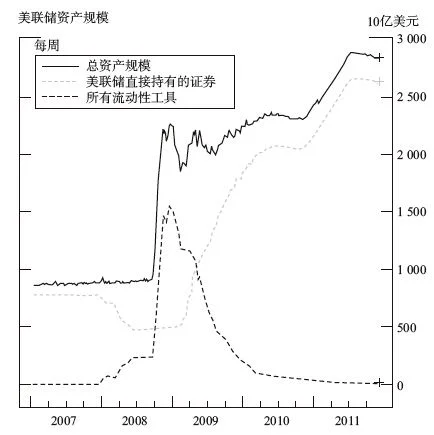

很明显,图14—1中的每一笔贷款都作为资产,记录在了美联储的资产负债表上。然而,虽然美联储的贷款总量在2008—2009年的冬天骤降,但其总资产额并未大幅缩减。当贷款额从1.5万亿美元跌至零时,资产总额却毫发未损,这怎么可能呢?图14—2给出了答案:贷款规模缩减的部分(短划线表示的)被规模甚至更大的证券资产替代,主要是美联储通过两大资产购买计划(俗称QE1和QE2)购置的国债,以及房利美和房地美发行的债务工具(虚线表示的)。美联储持有的资产总额(实线表示的)在大约一年的时间内飙升至2.25万亿美元,随后继续上涨。

1703427989

1703427990

1703427991

1703427992

1703427993

图14—1 美联储借贷的涨跌

1703427994

1703427995

资料来源:《美联储信用和流动性计划与资产负债表月度报告》(Monthly Report on Credit and Liquidity Programs and the Balance Sheet),2011年12月。

1703427996

1703427997

图14—2表达的基本内容是贷款额减少,证券额上升。它同时表达了美联储并未开始退出超级资产负债表这一非常规货币政策。相反,2012年9月,关于开始实施新一轮量化宽松计划(QE3)的说法满城风雨。由此可见,美联储还在积极实施新的宽松货币政策,而不是退出已有的政策。

1703427998

1703427999

1703428000

1703428001

1703428002

图14—2 美联储资产规模的变化

1703428003

1703428004

资料来源:《美联储信用和流动性计划与资产负债表月度报告》,2011年12月。

1703428005

1703428006

超额准备金堆积如山

1703428007

1703428008

资产负债表的两边必须保持平衡。随着美联储总资产额飙涨入云,总负债额的走势也与其基本保持相同。图14—3显示了危机中及危机后,几乎所有美联储总负债的增长都来自“存款机构的存款”(虚线表示的)。更通俗地说,来自银行准备金。

1703428009

1703428010

美联储通常通过“印钞票”来购置资产,换句话说,通过创造新的银行准备金,存放在商业银行在央行开立的账户中。新增准备金中的一小部分是法定存款准备金,这部分准备金的增长与银行交易存款的增长保持严格的比例关系,即温和增长。

1703428011

1703428012

1703428013

1703428014

1703428015

图14—3 美联储负债

1703428016

1703428017

资料来源:《美联储信用和流动性计划与资产负债表月度报告》,2011年12月。

1703428018

1703428019

但是图14—4清楚地显示了自2008年9月以来,银行准备金的爆炸式增长中,绝大部分是超额准备金(非法定的),即商业银行愿意放在美联储那里的存款,虽然它们只是“坐”在那里什么也不干。超额准备金并不会造成货币供给量扩大,也不会产生更多银行信贷,并且不能为商业银行带来可观的利息收入。正如你在图14—4中看到的那样,从2000年1月到 “雷曼日”,商业银行持有的超额准备金一直保持在几乎为零的正常状态。与之形成鲜明对比的是,2011年时,超额准备金总额已经超过1.6万亿美元。这个差异可不小!在美联储的最终退出策略中,一个很重要的部分就是将这些超额准备金重新缩减至零,[1]而美联储尚未展开这项艰巨的工作。

1703428020

1703428021

1703428022

1703428023