1703427990

1703427991

1703427992

1703427993

图14—1 美联储借贷的涨跌

1703427994

1703427995

资料来源:《美联储信用和流动性计划与资产负债表月度报告》(Monthly Report on Credit and Liquidity Programs and the Balance Sheet),2011年12月。

1703427996

1703427997

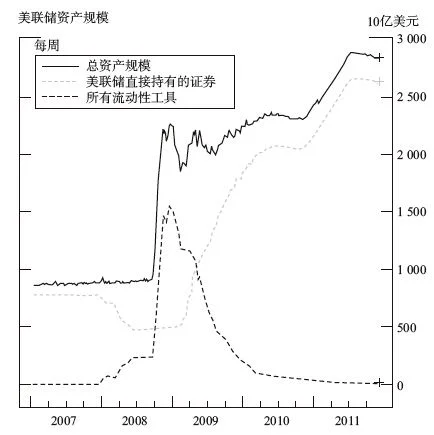

图14—2表达的基本内容是贷款额减少,证券额上升。它同时表达了美联储并未开始退出超级资产负债表这一非常规货币政策。相反,2012年9月,关于开始实施新一轮量化宽松计划(QE3)的说法满城风雨。由此可见,美联储还在积极实施新的宽松货币政策,而不是退出已有的政策。

1703427998

1703427999

1703428000

1703428001

1703428002

图14—2 美联储资产规模的变化

1703428003

1703428004

资料来源:《美联储信用和流动性计划与资产负债表月度报告》,2011年12月。

1703428005

1703428006

超额准备金堆积如山

1703428007

1703428008

资产负债表的两边必须保持平衡。随着美联储总资产额飙涨入云,总负债额的走势也与其基本保持相同。图14—3显示了危机中及危机后,几乎所有美联储总负债的增长都来自“存款机构的存款”(虚线表示的)。更通俗地说,来自银行准备金。

1703428009

1703428010

美联储通常通过“印钞票”来购置资产,换句话说,通过创造新的银行准备金,存放在商业银行在央行开立的账户中。新增准备金中的一小部分是法定存款准备金,这部分准备金的增长与银行交易存款的增长保持严格的比例关系,即温和增长。

1703428011

1703428012

1703428013

1703428014

1703428015

图14—3 美联储负债

1703428016

1703428017

资料来源:《美联储信用和流动性计划与资产负债表月度报告》,2011年12月。

1703428018

1703428019

但是图14—4清楚地显示了自2008年9月以来,银行准备金的爆炸式增长中,绝大部分是超额准备金(非法定的),即商业银行愿意放在美联储那里的存款,虽然它们只是“坐”在那里什么也不干。超额准备金并不会造成货币供给量扩大,也不会产生更多银行信贷,并且不能为商业银行带来可观的利息收入。正如你在图14—4中看到的那样,从2000年1月到 “雷曼日”,商业银行持有的超额准备金一直保持在几乎为零的正常状态。与之形成鲜明对比的是,2011年时,超额准备金总额已经超过1.6万亿美元。这个差异可不小!在美联储的最终退出策略中,一个很重要的部分就是将这些超额准备金重新缩减至零,[1]而美联储尚未展开这项艰巨的工作。

1703428020

1703428021

1703428022

1703428023

1703428024

图14—4 准备金总额、必要准备金和超额准备金

1703428025

1703428026

资料来源:联邦储备委员会,2012年。

1703428027

1703428028

1703428029

1703428030

1703428031

图14—5 1990年以来的联邦基金利率

1703428032

1703428033

资料来源:联邦储备委员会,2012年。

1703428034

1703428035

接近于零的利率

1703428036

1703428037

你最近检查银行账户的利率了吗?它们已经低得惊人了。这是因为自2008年12月以来,美联储的非常规货币政策已将联邦基准利率降到0~25个基点的范围内。把如此低的利率水平称作“不正常”已经是轻描淡写了。图14—5展示了自1990年以来联邦基准利率的走势,后雷曼时期的特征显现得最为突出。除了2002—2004年,联邦基准利率一般维持在3%以上,甚至更高的水平。利率正常化可能是在美联储的退出策略中,对于普通大众来说感受最为明显的一环了,这需要做得非常巧妙。

1703428038

1703428039

政策的前瞻性指引