1703462333

1703462334

图4-19 香港离岸人民币存款情况

1703462335

1703462336

资料来源:环亚经济数据库;香港金融管理局

1703462337

1703462338

四、主要结论和相关建议

1703462339

1703462340

第一,从各个维度看,无论是“藏汇于民”还是“债务偿还”都已取得了不同程度的进展。与亚洲金融危机平息之初、“7·21”汇改后人民币单边升值预期增强、美国量化宽松之初等几个关键时点的相关指标相比,有些方面的外汇分流或者债务去杠杆,已经趋近底部或者顶部的水平,显示有些指标的调整可能正在接近尾声,资本持续流出的动能在迅速消耗。市场需要改变单边线性思维,树立正确的金融风险意识,控制好、管理好货币敞口。当然,也不排除市场环境恶化,还会有更加深度的调整。对此,绝不能掉以轻心。

1703462341

1703462342

第二,境内机构的外汇分流进展相对要快于境内个人,但外汇存款并非“藏汇于民”的主要方式。截至2015年年末,我国对外金融总资产中,储备资产占比54.8%,较2011年3月末的高点低了17.0个百分点,这反映了外汇资产由国家集中持有向民间分散持有的演变。其中,货币存款和债券形式的对外金融资产仅占7.9%,远低于2006年年末高点20%的水平。这意味着以外汇存贷比衡量的民间资产美元化的水平有所低估。当然,如果资本流出政策进一步放宽,则可能打开更大的民间资产多元化配置的空间。但若不出现一致性预期导致的境内企业和个人挤兑外汇的行为,那么我国较为庞大的经常账户和直接投资顺差仍能够满足相关需求,而不会给人民币汇率带来太大的压力。

1703462343

1703462344

第三,“债务偿还”的推进程度有可能要快于“藏汇于民”,下一步外汇市场维稳的压力将主要来自外汇的进一步分流。然而,限制外汇持有和使用是治标之策,根本上要通过加快国内金融市场发展,丰富金融产品、扩大交易主体、活跃市场交易,增强人民币金融资产的吸引力。这也是金融稳定才能货币稳定的应有之义。

1703462345

1703462346

第四,受国内经济下行和金融市场动荡影响,境外已开始减持在岸和离岸人民币资产,而且还有较大空间,是下一步“债务偿还”压力的主要来源。但是,境外投资者总体处于观望状态,有关方面需要小心应对,注意市场沟通和预期引导,避免多重均衡状况下市场走向“坏”的均衡。

1703462347

1703462348

1703462349

1703462350

1703462351

汇率的本质 [:1703460562]

1703462352

汇率的本质 第五章 成长中的烦恼

1703462353

1703462354

党的十八届三中全会和五中全会明确提出,要坚持开放发展理念,建设开放型经济新体制。汇率是联系内外部经济和金融市场的重要纽带。人民币汇率市场化改革是构建开放型经济新体制必须迈过的一道“坎儿”。适应人民币汇率双向波动,是我们必须完成好的“家庭作业”。

1703462355

1703462356

1703462357

1703462358

1703462359

汇率的本质 [:1703460563]

1703462360

汇率的本质 第一节 克服汇率浮动恐惧

1703462361

1703462362

研究表明,发展中国家和新兴市场普遍害怕汇率浮动(fear of floating),这主要是因为它们通常存在本币不可兑换,以及国内金融市场不发达而大量从境外融资的“原罪”。因此,它们往往既害怕汇率升值影响出口竞争力,又害怕汇率贬值增加对外偿债负担。那么,中国是否也会对汇率浮动过分恐惧呢?

1703462363

1703462364

一、转轨经济时期人民币官方汇率固定但(外汇调剂)市场汇率自由浮动

1703462365

1703462366

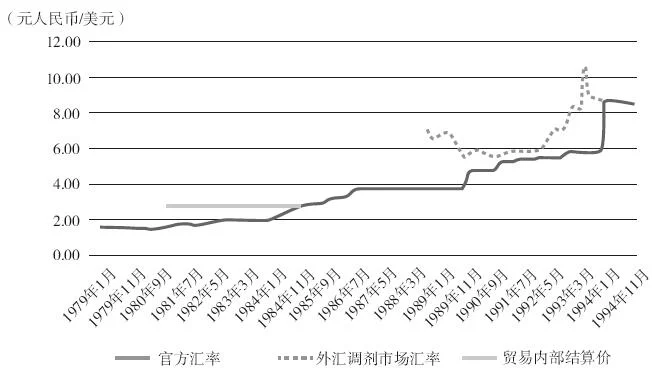

自新中国成立以来,人民币汇率总体经历了从官方决定到市场决定,由固定向有管理浮动的转变。大致可以分为三个阶段:第一阶段为1949~1978年计划经济时期,人民币实行盯住单一货币(1972年以前盯住英镑,1978年以后转为盯住美元)或一篮子货币(1972~1978年)的固定汇率安排。第二阶段为1979~1993年转轨经济时期,人民币实行官方汇率与外汇调剂市场汇率并存的双重汇率安排,其中官方汇率在1991年以前是固定汇率(1981~1984年官方汇率也实行了贸易内部结算价与挂牌汇率并存的双重汇率安排,1985年1月1日起挂牌汇率并到内部结算价,恢复单一盯住美元的汇率安排),1991年以后转为有管理浮动,1988年以前外汇调剂市场汇率有限价,1988年以后转为自由浮动。第三阶段为1994年以后的市场经济时期,汇率并轨后人民币实行以市场供求为基础的、有管理的浮动汇率制度,在亚洲金融危机和本次国际金融危机期间,人民币汇率曾临时性地重新盯住美元。

1703462367

1703462368

其中,转轨经济时期,在打破计划经济时期的外汇统收统支,实行外汇留成与上缴制度的基础上,1980年起我国逐步发展外汇调剂业务,形成了与官方汇率并存的外汇调剂价格。起初,当局对于外汇调剂价格有限价。自1988年4月在上海成立了第一家外汇调剂公开市场起,我国陆续在全国主要城市建立了外汇调剂的公开市场交易,取消了外汇调剂限价,允许公开竞价、随行就市,外汇调剂汇率自由浮动。此后呈现有升有贬、双向波动的走势(见图5-1)。由于市场分割原因,当时中国政府按照18个外汇调剂公开市场交易形成的价格加权平均公布全国的外汇调剂市场汇率。1993年2月,因为当时国内经济过热、人民币存在较大贬值压力,才恢复了限价,但导致场外交易蔓延,贬值预期愈演愈烈。从1993年7月起,配合加强金融宏观调控,人民银行首次以市场方式抛出外汇储备、平抑调剂市场汇率,取消了外汇调剂市场限价,汇率又重新自由浮动。一直到1994年汇率并轨以后,官方汇率并到调剂市场汇率,全面实行有管理的浮动。需要特别指出的是,随着外汇留成比例的不断提高,汇率并轨前夕,通过外汇调剂市场以市场汇率8.7元人民币/美元买卖的外汇量达到80%,只有20%的外汇买卖使用5.8元人民币/美元的官方汇率。

1703462369

1703462370

1994年以前,在我国外汇资源总体稀缺的情况下,实行自由浮动的外汇调剂市场汇率经历了有升有贬的双向变化;而官方汇率不论是实行固定汇率安排还是有管理的浮动,汇率制定和发布的主要依据是国内企业出口换汇成本,因为企业的道德风险和逆向选择,官定汇率的调整往往滞后于换汇成本的变化,结果官方汇率呈螺旋式贬值,从1979年改革之初的1.58元人民币/美元一直贬到1993年年底的5.8元人民币/美元(见图5-1)。

1703462371

1703462372

1703462373

1703462374

1703462375

图5-1 1979~1994年人民币月平均汇率

1703462376

1703462377

资料来源:国家外汇管理局

1703462378

1703462379

二、市场经济时期人民币兑美元双边汇率基本稳定,但对非美元货币的双边汇率和对主要贸易伙伴的多边汇率剧烈波动

1703462380

1703462381

1994年汇改后,人民币开始实行以市场供求为基础的、单一的、有管理的浮动汇率制度,其中“单一的”主要为有别于转轨经济时期我国长期实行双重汇率安排,而并非指单一盯住美元。2005年7月汇改宣称人民币不再单一盯住美元,开始实行以市场为基础、参考一篮子货币调节、有管理的浮动汇率制度,其中“参考一篮子货币调节”并非盯住一篮子货币,而是要让市场在人民币汇率形成中发挥越来越大的作用。2010年6月重启2005年汇改,实质上也仍是重归1994年确立的汇改轨道,即“实行以市场供求为基础的、有管理的浮动汇率制度”,于2008年8月修订发布的新《外汇管理条例》第五章“人民币汇率和外汇市场管理”第二十七条也正是如此描述现行人民币汇率安排的。

1703462382