1703473282

1703473283

这里需要特别指出的是,企业资产证券化在上述案例中只解决了项目建设完成后的退出问题,但是随着我国城市化进程的推进,建设期的资本金需求是建设企业急需解决的问题。一般情况下,国家对基础设施建设项目自由资本金要求的比例为35%或以上,其余部分则可通过债务融资筹集。

1703473284

1703473285

为了减少项目建设期资本金要求的压力,企业可以通过基础设施股权投资基金作为表外工具获得项目建设期所需的资本金;在建设完成后,企业可以通过资产证券化模式实现退出。基础设施建设企业可以通过建设和退出两个金融平台进行互动,支持主营业务的发展。

1703473286

1703473287

以下简单归纳目前市场上两种常见的基础设施股权投资基金的运作模式:

1703473288

1703473289

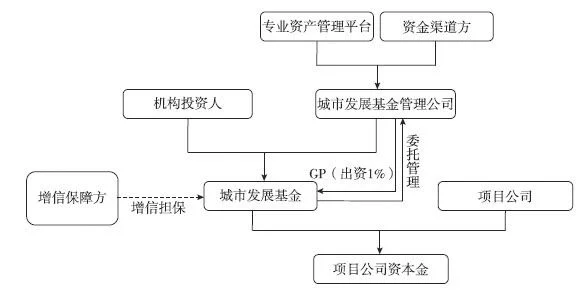

(1)模式一:利用有经验的资产管理平台与资金提供方共同出资,设立城市发展基金管理公司,受托管理城市发展基金。通过基金管理公司对接保险资金、境外资金等低成本资金发起设立城市发展基金,作为股东对基础设施项目公司进行投资。详见图9.3。

1703473290

1703473291

1703473292

1703473293

1703473294

图9.3 基础设施股权投资基金模式一

1703473295

1703473296

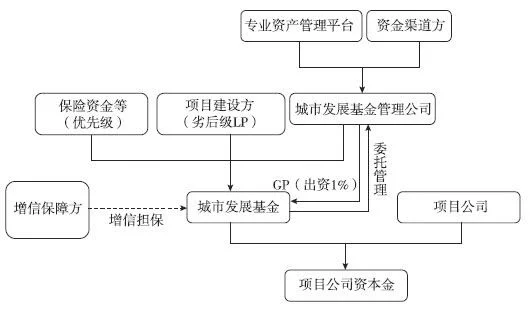

(2)模式二:利用专业资产管理平台与提供资金渠道的机构共同出资,设立城市发展基金管理公司,受托管理城市发展基金。通过基金管理公司对接保险资金、境外资金等低成本资金作为优先级LP,再由项目建设方或其他机构投资人作为劣后级LP共同出资发起设立城市发展基金,而后作为股东对基础设施项目公司进行投资。详见图9.4。

1703473297

1703473298

1703473299

1703473300

1703473301

图9.4 基础设施股权投资基金模式二

1703473302

1703473303

(二)华能澜沧江水电收益专项资产管理计划

1703473304

1703473305

该项目的原始权益人是云南华能澜沧江水电有限公司,该公司以其漫湾发电厂5年内的水电销售收入做支持发行了规模20亿元的“澜电收益凭证”。大公国际给予该项目的优先级受益凭证AAA的信用评级。该交易的结构如图9.5所示。

1703473306

1703473307

1703473308

1703473309

1703473310

图9.5 华能澜沧江水电收益专项资产管理计划交易结构

1703473311

1703473312

本次交易的特点包括固定利率与浮动利率相结合和内外部信用增级方式相结合的设计:

1703473313

1703473314

(1)该交易优先级受益凭证有3年、4年和5年期三种,其中3年期和4年期受益凭证为固定利率,利率分别为3.57%和3.77%,5年期受益凭证为浮动利率,利率确定方式为基准利率加180个基点,基准利率为7天回购加权利率。

1703473315

1703473316

(2)该交易内部增级采用优先与次级结构,优先受益凭证规模为19.8亿元,次级规模为0.2亿元。农业银行为该交易提供了无条件不可撤销的连带责任担保。一旦电厂因经营效益恶化而无法及时偿还投资者的本息时,农业很行将有责任为投资者弥补这部分损失。

1703473317

1703473318

华能澜沧江水电收益专项资产管理计划是国内首个水电收益企业资产证券化产品,固定和浮动利率相结合的设计给了投资者购买不同利率风险的选择,有效降低了发起人的融资成本。同时,不同期限的证券设计也满足了不同投资人对期限的不同偏好。更重要的是,电厂这类基础设施的稳定性使得交易现金流的预测简单直观,给投资者带来收益的稳定和可预见性。

1703473319

1703473320

但是此次资产证券化并没有改变资产的所有权,华能澜沧江水电公司与招商证券实质上是委托关系,并未实现真实出售。该交易能否按时偿还受益凭证持有人的本息,主要依赖于原始受益人的经营能力。同时,为了减少资产转让有关的潜在税务责任,如重复征税等,发起人向第三方担保人提供反担保,以“确保”没有会计上的资产转让发生,这种安排必然是一种表内处理,无法实现基础资产的表外融资。由于资产仍在原始权益人的表内,而且还必须确认新的负债(即发行的证券),企业没能达到精简资产负债表的目的,财务杠杆升高,资本结构变差(负债增加,股权没变)。

1703473321

1703473322

(三)互联网金融与资产证券化结合

1703473323

1703473324

互联网金融是借助于互联网和通信技术实现资金融通、支付和信息中介等业务的新兴金融模式,既不同于商业银行间接融资,也不同于资本市场直接融资的融资模式。互联网金融中一个重要形式就是网络信贷和投资,其中以“人人贷”(P2P)和“众筹融资”尤为火热,是对传统存贷款和证券业务的补充。中国网络信贷和投资的爆发有其客观原因,和其他发达国家的金融市场相比,我国中小企业和个人的融资难度大、渠道窄;同时,我国的个人投资者的投资选择少,产品有限。这两者在互联网的撮合下一拍即合,实现了借款人和投资者的对接。

1703473325

1703473326

互联网的分享、公开、透明等理念,让资金在各个主体之间的游走非常直接和自由,这其实也是资产证券化的精髓之一。但是,“自由”的互联网在投资和风险管理的专业性上还是受到个体投资者水平的限制,规模也会有瓶颈,这和散户投资者撑不起整个证券市场的道理是一样的。而资产证券化则可以帮助互联网金融实现进一步突破和升级。

1703473327

1703473328

接下来我们利用资产证券化在P2P业务模式中的应用,来说明互联网金融与资产证券化结合的潜力。

1703473329

1703473330

1703473331