1703474950

一、交易的资产方

1703474951

1703474952

(一)交易的基础资产

1703474953

1703474954

CWABS 2007-11的基础资产为全国住房贷款公司发行或购买的次级住房贷款。总的资产池分为两个资产组,各自支持一部分高级别的证券。这两个资产集团的基本情况如图11.27所示。

1703474955

1703474956

1703474957

1703474958

1703474959

图11.27 CWABS 2007-11的基础资产

1703474960

1703474961

资料来源:CWABS 2007-11发行文件

1703474962

1703474963

从以上贷款信息来看,这两个资产组的平均借款人信用分数都低于600分,是比较典型的次级贷款资产;平均的贷款资产价值比例都在75%左右;在地域上,加州的集中度很高,都达到了50%。

1703474964

1703474965

(二)交易的代表组合资产

1703474966

1703474967

CWABS 2007-11的基础资产是2 768个住房贷款,其中第一组包含1 033个住房贷款,第二组包含1 735个住房贷款。这2 768个贷款按照特点进行归集,组成了363个资产组合,每个都有类似的特性,如贷款类型、利息高低、面额大小等。每个贷款组合的总面额、平均利息(如果是浮动,还会披露平均利差)、平均贷款期、平均已摊还期限、平均分期付款期都在交易的发行文件中披露,以供使用者进行分析和现金流预测。

1703474968

1703474969

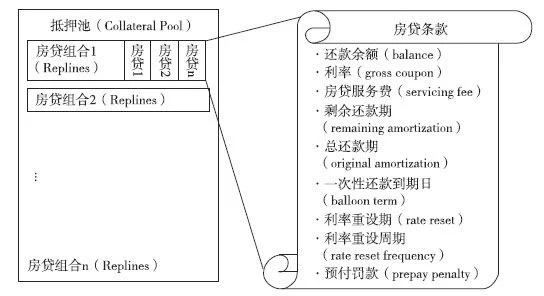

住房抵押贷款证券化的基础资产的一般归集过程如图11-28所示。

1703474970

1703474971

1703474972

1703474973

1703474974

图11.28 住房抵押贷款证券化的基础资产归集

1703474975

1703474976

图11.29是CWABS 2007-11交易文件中披露的资产组合信息摘录。

1703474977

1703474978

1703474979

1703474980

1703474981

图11.29 CWABS 2007-11交易文件中披露的资产组合信息

1703474982

1703474983

资料来源:CWABS 2007-11发行文件

1703474984

1703474985

(三)资产方的假设参数

1703474986

1703474987

为了进行现金流预测,除了以上基本贷款信息外,我们还必须收集一些影响现金流的交易参数,并且对利率和贷款的某些非合同规定行为进行以下假设:

1703474988

1703474989

(1)服务费。

1703474990

1703474991

(2)基准利率曲线:对将来市场利息的假设,用于计算浮动利息贷款的利息现金流和互换合约的净现金流。由于不同的贷款可能会基于不同的基准利率,这个假设可能是一整套利率曲线,如不同年限的伦敦银行同业拆借(LIBOR)、高级客户利率(Prime)、国债利率(Treasury)。

1703474992

1703474993

(3)提前偿付曲线:对提前偿付率的假设,用以计算贷款将来提前偿付的数量和时间。

1703474994

1703474995

(4)提前偿付罚款。

1703474996

1703474997

(5)违约率曲线。

1703474998

1703474999

(6)损失率。