1703489501

1690年,清圣祖康熙皇帝开始准备亲征蒙古,与准噶尔的噶尔丹一决雌雄。这一仗一直打到了1697年,康熙三次出征,时间与英法“九年战争”基本重合。几十年后,乾隆皇帝开疆拓土,东征西讨,曾说“兵不可一日不备”。在18世纪,大清几乎和英国一样,大小战役连绵不断。虽说中国当年已有几亿人口,地大物博,但大清皇朝和前朝一样是轻徭薄赋,那么解决战争财政的钱来自何方呢?

1703489502

1703489503

1703489504

1703489505

1703489506

/康熙亲征准噶尔的版画,可见兵力动员之大。乾隆出征规模更甚

1703489507

1703489508

这又是一个中英历史上有意思的对比。许多著名史学家(如黄仁宇),专门考证过明清的税收与财政问题。历史学者梁柏力对各方研究做了总结,据他说,清初战事频仍时期,朝廷靠了三个财源:税收、捐纳、摊派。捐纳制度即合法的买官鬻爵,鼓励商人通过花钱取得功名。摊派是指清政府和商人们的合作,如由“皇商”帮助运送战争物资,支持在准噶尔征战的清兵。这些都是隐性的财政收入,国库越空虚,它们所占的比重就越高。据信,到19世纪后半期,通过捐纳途径当上地方官的人已占到官员的一半。晋封为“皇商”的“专卖”为皇家采办货物,将军需物资送达战事前线,不但获得厚利,而且也有功名。这种战争财政的体制一直到同治朝还在实施,运作相当有效。只是到了“洋务运动”时期,清政府才认识到,为富国强兵,必须购买洋人的枪炮,而洋人只认真金白银,投资兵工厂必须有货币资本。隐形的财政收入,从此没了用场。

1703489509

1703489510

大清朝廷覆灭前欠了外国银行不少钱,这是后话。但直到倒台,它也没有学会如何在国内市场筹钱(只在1906年有一次失败的尝试),没有想到创造国民债务,这未必不是中国近代金融没有发达起来的原因之一。清末民初,中国有一位改革家大声疾呼政府应当大力发行内债而非仅靠外债(目的非为战争),并通过政府发债来发展现代银行业与证券市场,这位改革家就是梁启超。他说:“东西各国,公债之用,真如布帛秫米。”而在中国,“除外债外,政府与国民,无一毫债权债务之关系”。政府向国民举债,在梁启超眼中,“实我国人民目前相需最殷之问题也”。而这个问题,200多年前英伦发生的那场“革命”已经给出了答案,中国人需要的,只不过是仿行而已。

1703489511

1703489512

1703489513

1703489514

1703489515

图说金融史 [:1703488532]

1703489516

图说金融史 一纸特许与一纸信誉

1703489517

1703489518

英格兰银行是怎样创造出国民债务的呢?它靠了两张纸,一张是特许权,另一张是纸币。今日的互联网金融,创造普惠金融服务,靠的是两张网,一张是电子网,一张是客户网。倒退300年,两张纸给英格兰银行带来的优势,堪比今日的电子技术之于互联网。

1703489519

1703489520

国王的特许,实质上就是给了英格兰银行垄断权。垄断什么?第一,垄断了政府发债的经营权,除了英行,没有任何其他机构可以和政府谈债务。第二,在政府债券的基础上,银行可以发行银行券作为支付手段。也就是说,英行有了一种特权,可以在金银储备之外,开出有价票据用于流通。第一家使用此类英行票据的就是英国政府。政府拿一张纸而非金银,支付军备供应商,票据不是就流通开了吗?这第二个垄断是建立在第一个垄断基础上的,民众相信政府的还款信誉,也就应当相信英行的银行券,它们本就是一回事。通过英行的长袖善舞,政府对英行的债务转变成了政府对国民的债务。

1703489521

1703489522

英格兰银行当时并未想到,要永久地控制国王和政府的债务。商人们的小算盘是,既然有人乞求金融城解燃眉之急,那么,作为一个讨价还价的条件,要一个债务经营的垄断权,总是个好主意。1694年,印着皇家特许的一张羊皮纸,使英行如愿以偿。政府也有个小算盘,它把国民债务只当作一种权宜之计,一旦仗打完,马上就还钱。所以垄断权是有年限的,11年的时间足够了,截止时间就是1706年。

1703489523

1703489524

1703489525

1703489526

1703489527

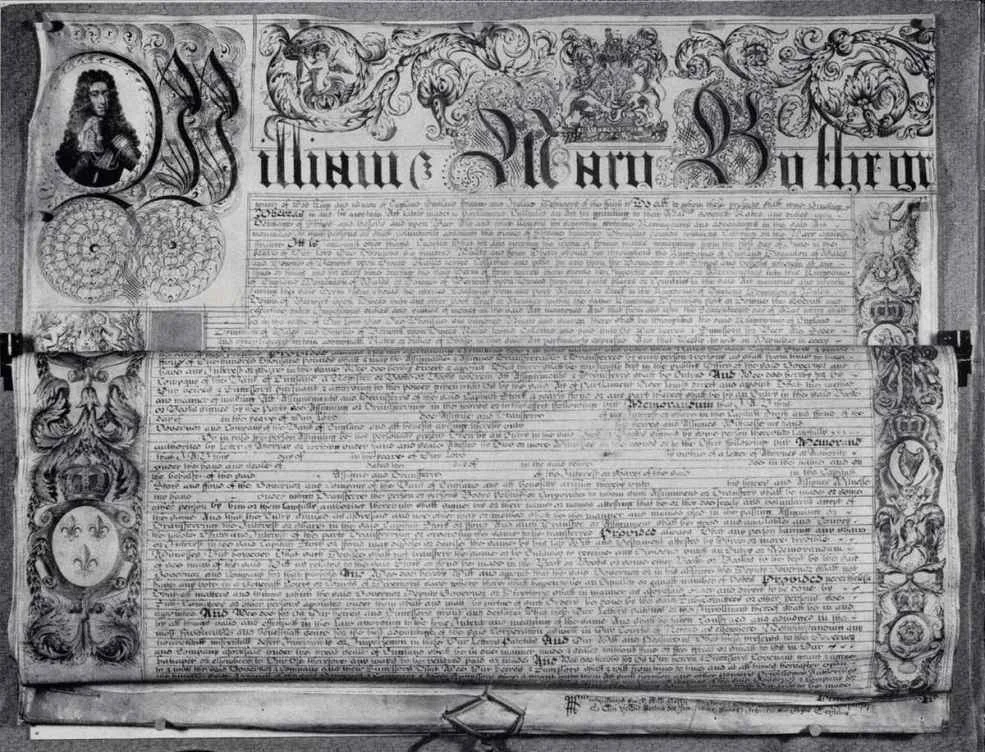

/英格兰银行的特许授权书

1703489528

1703489529

特许权为银行引入了一种新型的政商关系。过去,伦敦城里不少政府贷款有去无回,损失数额甚至达几十万。现在的特许权约束政府还款,还要付8%的债息,这是笔听起来不错的交易。不过,考虑到私人之间的借贷利率可能高达30%,8%的风险回报并不为奇。另外,商人们也担心政府可能向其他组织借钱,信用风险难以控制。因此特许权约束政府只能开一个账户,而且是英行指定的账户。这种严格的管理,中国人一听就明白其中的奥妙。特许权对商人们也是一种约束,即要履行对王室与国家的忠诚。这些贷款用以支持一位荷兰籍英王与强大的法王争夺海上霸权,谁有胜算?所以慷慨掏钱,不但有商业目的,亦可以算作爱国的政治投机。有一个故事最能证明商人们的承诺:为安排一笔贷款,1697年,英行第一任副行长跑到英法战争的前线面见威廉三世。国王说,你怎么跑到这么危险的地方来?副行长说,国王不避炮火,我们就应当服务到前线。话声未落,一炮打来,副行长竟被击中,牺牲在国王的面前。

1703489530

1703489531

当然,英行也懂得政治上一面倒的危险。当时英国在野的托利党曾批评英行支持执政专权的辉格党,还有,与国王和王后私人走得太近。但后来的历史证明,英格兰银行的银行家们虽有精明的政治头脑但并无党派倾向:他们乐于支持任何一届执政政府与王室,只要它们能还钱。英行出色的服务与精心付出,换来1706年王室及政府对它的特许权的第一次延期。锦上添花的是,1710年,英国还出台了一道法令,明令在英行特许权存续期内,任何机构与个人在没有得到议会批准的情况下,不准设立股东超过6人的合股银行。说到银行的“准入政策”,这条法令可以算是始作俑者,执行了100多年,直到1826年才被修改。本来无意直接干预银行商业经营的政府,其实只用了一条法令,就决定了这个行业在英国的走向。

1703489532

1703489533

1703489534

1703489535

1703489536

/18世纪英格兰银行的新行址

1703489537

1703489538

英格兰银行手中还有另外一张纸,这就是它发行的银行券,其实就是英镑的前身。

1703489539

1703489540

议会一开始并没有把这个权力赋予英行,但是它实际上已经这样干了。本来,政府借了钱,银行就应当送去真金白银。但是聪明的银行家们告诉掌玺大臣:我们给你设计了三种支付凭证,它们具有期限、数额、支付方式的灵活性,除了支取贵金属,国王还可以在这些票据中随意进行选择,随时取用借款。为国王提供物资的商人,很痛快地接受了这些带着英格兰银行担保支付的票据。开始时,手写的票据面额并不统一,只能专款用于专门的政府采购,不便于流通。1710年,英行说服了政府,同意它印制面额一致的票据,包括10英镑与20英镑,支付政府的提款,并保证任何人拿着这种票据,都有权力到英行兑现,换取黄金。这张英行发行的票据,打开了英国纸币流通的新纪元。

1703489541

1703489542

亚当·斯密1776年在《国富论》中对纸币的使用有这样一句评论:

1703489543

1703489544

银行系统谨慎的运作,在很大程度上用纸币替代了原来黄金和白银主宰的领地……可以说提供了人们一路奔腾直上云端的车马。

1703489545

1703489546

尽管后来其他的小银行也可以发行本银行的票据,用以兑现承诺支持它们的流通,但是只有英行的银行券稳坐“发行一哥”的宝座,信誉与规模无人比肩。1833年,英行的银行券确认为国家的“法定货币”(legal tender);1844年,英格兰银行成为英国垄断的纸币增量发钞行。

1703489547

1703489548

不过说到此,我们不能忘记英国人在18世纪发展起来的自由主义传统。英行的垄断权,始终是各方批评的对象。英国人热衷于互相制约的制度,各种不同的机制,政治的、经济的、法律的、社会的,监督平衡不同的权力。英行只是一家私人公司,不管它为国家做了什么,议会始终不放权,不经审议批准,国王不得向英行增加借款。议会本身就是个是非之地,托利党、辉格党、雅各宾派在上院明争暗斗,伦敦城金融富豪又和传统依靠土地的贵族在下院争风吃醋。所以,站在18世纪之初看英行,没有人能说得清它将走向何方。它的特许权在1694~1844年的150年间,9次在国会讨论是否延续,次次都有垄断被终结的风险。

1703489549

1703489550