1703537823

1703537824

1703537825

1703537826

图9-4 事后样本期的相关系数均值

1703537827

1703537828

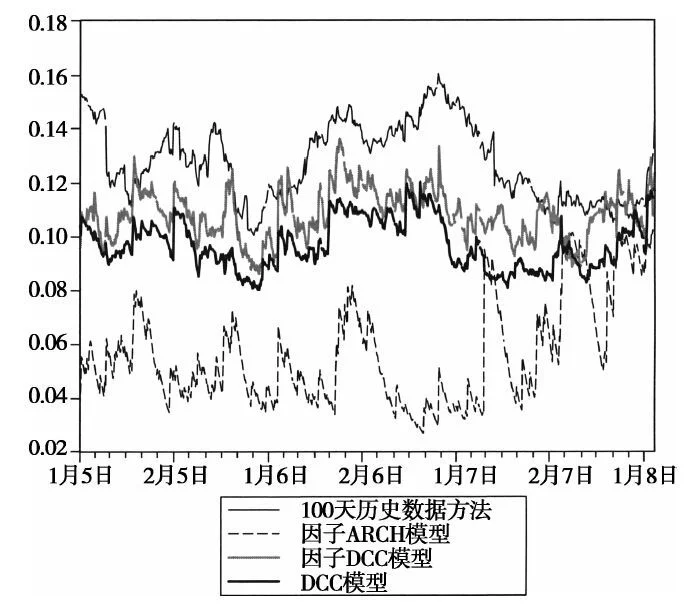

DCC模型计算出的相关系数比因子DCC模型的相关系数变化更慢,同时与100天历史模型的相关系数类似但是并不随它变化。吸引人的地方在于直到2006年年底平均相关系数都在逐渐下降,而在2007年相关系数才开始上升。全球市场对于2月27日中国交易税的响应导致相关系数短暂上升,用因子DCC模型测算出相关系数的从15%短暂飙升到50%。2007年7月,根据所有模型计算平均相关系数已经上升到了35%。此后,相关系数进一步上升,在2008年1月达到了50%。在2007年下半年,金融市场的高波动性也反应在相关性的上升。

1703537829

1703537830

1703537831

1703537832

1703537833

图9-5 样本后相关系数的跨部门标准差

1703537834

1703537835

有趣的是,这些相关系数的横截面标准差在一些估计中下降了,如在图9-5中显示的。在2006年年中,在因子ARCH模型中相关系数的横截面离差是非常低的,但它在100天历史模型的相关系数中是非常高的。由于在2007年年底市场波动增加,标准差和离差收敛到DCC和因子DCC模型观测到的水平。

1703537836

1703537837

从这些波动性和相关性的估计中,我们可以在实验样本中执行相同的套期保值和头寸组合。在表9-4中,投资组合的最小方差和对冲多头-空头投资组合的平均波动是由事后样本期间构造出来的。

1703537838

1703537839

表9-4 2005年8月优化投资组合的波动率

1703537840

1703537841

1703537842

1703537843

1703537844

在许多方面,表9-4讲述了像以前同样的故事。最优的估计仍然是DCC模型和因子DCC模型,但是在事后样本周期中对于两个标准来说DCC模型的效果略好。最差的估计依次是最优常量权重、100天历史数据方法和因子ARCH模型。对于一个标准,恒定的权重是最坏的选择,而对于其他模型来说,因子ARCH模型最差。从表9-5和表9-6可以看出,上涨概率是比较相似的,但并没那么明显。

1703537845

1703537846

表9-5 2005年8月行方法优于列方法的最小方差投资组合所占比例

1703537847

1703537848

1703537849

1703537850

1703537851

表9-6 2005年8月行方法优于列方法的多空对冲避险投资组合所占比例

1703537852

1703537853

1703537854

1703537855

1703537856

使用这两种标准中的任意一种,对于超过一半的投资组合来说DCC模型的预测效果是最好的,尽管它只略优于因子DCC模型。在68%和84%的情况下,它优于固定模型、100天历史模型和因子ARCH模型这三个较差的模型估计。DCC模型的结果略强于因子DCC模型。双因子ARCH模型的结果介于两者之间,良好的模型表现对应着差的方法,同时不好的模型表现对应着两个最好的方法。

1703537857

1703537858

重要的是要认识到,这是一个有限的实验同时结果可能并不显著不同。目前尚不清楚如何计算统计的显著性,就像投资组合中的各类投资品并不是完全独立的。我们似乎可以清醒地认识到,模型可以在样本外和显著不同的市场环境中胜任估计波动率和相关性的工作。

1703537859

1703537860

1703537861

1703537862

1703537863

预见相关性:风险管理新范例 [:1703535734]

1703537864

预见相关性:风险管理新范例 9.5 2007年夏季的风险预测

1703537865

1703537866

这些模型的另一个有趣的应用是运用到风险评估中。如果模型随着时间的变化是相对稳定的,那么它们可以以每天为基础来评估各种投资组合的风险,即使是在非常动荡的金融市场。传达了这个想法的图显示历史收益率和正负3倍的预测标准差。在这种情况下,无论何时收益超过这一水平,3σ事件已经发生。对于一个正常的分布,3σ事件应该每一年或两年发生一次。通常我们认为正常的尾部对于金融数据来说太薄,所以我们预计3σ事件会发生的较为频繁。风险管理人员必须以每天为基础描述许多不同投资组合的风险环境,同时通常会使用标准差或风险价值的计算来作为衡量。如果计算出的标准差太低,那么投资组合的实际风险会大于消息灵通的经理做选择时的风险。有趣的是,在2007年下半年,金融机构推测到底什么程度的风险低估会造成大量损失。

1703537867

1703537868

对于标准普尔500指数,收益率的置信区间可以用一直到2004年的数据估计出的参数来构建。在这种情况下,它只是一个非对称GARCH模型称为TARCH模型(对于门槛ARCH),如图9-6所示。

1703537869

1703537870

1703537871

1703537872