1703544255

委托人和代理人在目标上也存在冲突。委托人希望为金融服务支付的费用是合理且由竞争所决定的,而代理人偏爱数额更大、透明度较低的薪酬方案。精明的资产所有者会雇用以委托人为导向的代理人,以减少冲突带来的不利影响,增加利益的一致性。

1703544256

1703544257

在投资管理费用上,代理人和委托人的目标迥异,因为高费用会增加代理人的收入而减少委托人的资产。在投资业绩强劲时,代理人和委托人的目标看起来是一致的,因为高额的收益不但为代理人带来了财富,也给委托人创造了业绩。当代理人吹嘘其优异的投资成果以吸引新的投资流入时,这种表面上的一致就不复存在了。因为基金规模是其业绩的大敌,资金的流入显然会减少未来的收益前景。落败的是共同基金的投资者,获胜的则是聚敛资产的经理人。作为代理人的共同基金经理,从作为委托人的共同基金投资者身上榨取租金,规模庞大的投资组合和过高的费用就是两种最显而易见的方式。

1703544258

1703544259

代理人承担委托人的角色有两种方式,把满足客户利益看得比创造利润更重要,或者通过联合投资来改变激励结构的基本性质。如果把客户收益置于利润最大化之上,代理人就会做出不同寻常的选择,即把客户收益看得比个人利润更重要。不幸的是,在金融服务业,极少有代理人抵制利润最大化行为这一经济学的101原则。如果代理人与委托人的资产进行联合投资,代理人就变成了委托人。联合投资的程度越高,经理人就越倾向于委托人,很少的代理人有办法(或者说渴望)让创造的收益多于收取的费用。除了代理人表现得像委托人这种罕见情况以外,投资者面临的挑战是要应对处于对立地位的代理人,这些代理人的获利是以损害投资者为代价的。

1703544260

1703544261

正如享受服务要支付费用一样,市场体系会将一些不可避免的代理成本强加给投资者。即使共同基金的费用减少了投资者的回报,在这些费用中,至少有一部分是支付基金管理薪酬所必需的。虽然竞争和规模经济等市场力量应该效力于限制基本金融服务的收费,但共同基金业似乎违背了这种经济规律,一年到头以损害客户为代价,无节制地榨取费用。除了这些显而易见的费用,投资者还不得不应付投资组合的资产增加和换手所带来的成本。明智的投资者会对全部的代理成本进行研究,并争取以尽可能低的价格享受优质的投资管理服务。

1703544262

1703544263

共同基金的费用

1703544264

1703544265

共同基金投资者要为得到申购共同基金的特权支付多项费用。在投资初期,投资者为了得到基金份额,通常要支付佣金或申购费。佣金最高可达8.5,有时会随投资规模和持有期的时间长短而变化。没有申购费的基金称为免佣基金。不管投资者是否选择前端收费,共同基金持有者总是会支付管理费以向投资顾问的投资管理服务支付报酬。在必要的管理费用之外,很多基金都会征收更多的费用,如12b-1费用(持续性销售费用),来补偿基金顾问在营销和分销过程中的花费。细心的投资者会认真审视共同基金的费用安排。

1703544266

1703544267

申购费

1703544268

1703544269

在共同基金的营销和分销过程中,代理人和委托人之间的矛盾显而易见。共同基金有两种基本的形式,有佣基金和免佣基金。除了有佣基金要支付申购费之外,有佣基金和免佣基金没有什么系统化的差别。实际上,一项结构缜密的研究表明,有佣基金的业绩低于免佣基金,相差程度就是(高额的)额外费用。经纪人显然更喜欢销售有佣基金以收取高额的前端费用。信息灵通的投资者会购买免佣基金,以避免那些不能带来收益却被经纪人侵吞的费用,并获得更好的预期收益。

1703544270

1703544271

申购费给投资者的收益造成很大负担。1979年,也就是推行12b-1年度营销费用之前,平均申购费竟然占资产的8.5。到1999年,平均前端费用虽然降低了,但仍高达4.75。前端费用的减少可能会使基金业的评论家得到这样一个结论:基金持有者的命运随着前端基金的减少而得到好转。然而两个相互抗衡的作用力否定了这个令人愉快的结论。首先,就12b-1年费取代前端费用来说,长期投资者的境况日益恶化,因为年费一年年地累积,最终施加给投资者的负担,要大于数额不菲却只需交纳一次的前端费用。其次,许多共同基金公司都采用附带延迟销售费用,即持有期短的基金持有人在赎回基金时支付费用,这样,短期投资者就不得不为自己的撤资付上一笔费用。收取申购费和营销费的共同基金公司为进入和退出的长期和短期持有者们都施加了压力。

1703544272

1703544273

佩斯大学鲁宾商学院的马修·莫里(Matthew Morey)在调查了大量有佣和免佣基金后得出结论:免佣基金创造了更好的收益。莫里的这项研究审视了635只基金在1993年到1997年期间的收益情况,客观描绘了有佣基金所面临的尴尬境地:“有佣基金的平均前端费率为5.14%,其中,平均费率最高的是股权收益基金。费率最高为8.5%,最低为1.5%,大部分有佣基金的费率在4.50%和6.49%之间。”这个样本包含334只免佣基金和301只有佣基金。

1703544274

1703544275

与以前对有佣基金和免佣基金的多项研究的结果不同,莫里在研究中纠正了那些业绩极差的基金的存活率。当基金的收益令人失望时,就会失去现有客户,也无法再吸引到新客户。共同基金公司通过变卖或兼并来消灭掉那些业绩不佳的基金,对市场更为敏感的有佣基金比免佣基金消失得更快也就不足为奇了。在莫里的研究过程中,19只有佣基金消失,相比之下只有12的免佣基金消失。通过调整所谓的“生存偏差”——持续存在的基金在投资收益上往往优于被注销的基金——莫里的研究在这一共识下得出来了结论:免佣基金的数量每年要比有佣基金多11.8到11.5,有佣基金的不佳业绩(每年比免拥基金低1.3%)差不多与5年持有期平摊下来的平均前端费率(每年1.0%)相当。换句话说,如果不是因为有佣基金的成本更高,有佣基金和免佣基金是能够相互映射的。

1703544276

1703544277

管理费用

1703544278

1703544279

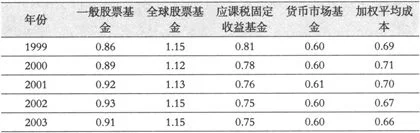

尽管精明的投资者可以避开佣金,但所有的共同基金持有者都要支付管理费用。在构成投资组合基本框架的各种资产类别中,理柏公司的数据表明:在2003年,以美元计算,货币市场基金的年度费率为0.6%,全球股票基金为1.15%,而重要的一般股票基金则为0.91%。〔1〕共同基金的费用侵蚀了资产收益的很大一部分。

1703544280

1703544281

理柏收集的费用数据包括管理费用、非管理费用和12b-1费用。对一般股票基金来说,为“投资组合管理和经营”支付的费用占总金额的58%;后勤上的非管理费用,如“过户代理人、保管银行以及法律事务”等,占总金额的20%;用于“推进分销”的12b-1费用占总金额的21%。

1703544282

1703544283

理柏的数据显示,一般股票基金近年来的费率在0.86%到0.93%之间,而目前是0.91%。全球股票基金的费率一直都遥遥领先,在1.12%和1.15%之间波动。货币市场基金的费率从1999年到2003年间变动不大,一直都在资产总额的0.60%左右徘徊。应课税固定收益基金的费率则呈现下降趋势,从0.81%降到0.75%。理柏的费用数据显示了一种令人苦恼又难以解释的现象,那就是共同基金投资者承担着巨大的费用负担。

1703544284

1703544285

表7.1 共同基金的费率呈现出稳定性以美元计算的总费率(占资产的百分比)

1703544286

1703544287

1703544288

1703544289

1703544290

来源:理柏公司《2003年共同基金业的全球性主题》。

1703544291

1703544292

备注:表中2003年的数据对原始报告进行了更新。

1703544293

1703544294

虽然以美元计算的费率数据显示:投资于核心资产类别的共同基金整体保持了相对稳定的费率,但平均费率却并不如此。平均费率衡量的是一般基金所承担的费用,不管它的规模有多大。如表7.2所示,所有资产类别的平均费率都呈上升势头,包括应课税的固定收益基金。不幸的是,稳定的总费用和日益增长的平均费用同时出现是由于投资者将更多的资产集中于规模更大、费用更低的基金上。这种情况对试图打败市场的投资者是不利的,因为大型基金的规模是主动管理之战的支柱。根据理柏公司以美元计算并同等加权的数据来看,近年来投资者在两剂毒药中不得不选择其一:高费用带来的负担或者大规模投资组合带来的拖累。

1703544295

1703544296

表7.2 核心资产类别的平均费用上升平均费率(占资产的百分比)

1703544297

1703544298

1703544299

1703544300

1703544301

来源:理柏公司《2003年共同基金业的全球性主题》。

1703544302

1703544303

备注:表中2003年的数据对原始报告进行了更新。

1703544304