1703544269

在共同基金的营销和分销过程中,代理人和委托人之间的矛盾显而易见。共同基金有两种基本的形式,有佣基金和免佣基金。除了有佣基金要支付申购费之外,有佣基金和免佣基金没有什么系统化的差别。实际上,一项结构缜密的研究表明,有佣基金的业绩低于免佣基金,相差程度就是(高额的)额外费用。经纪人显然更喜欢销售有佣基金以收取高额的前端费用。信息灵通的投资者会购买免佣基金,以避免那些不能带来收益却被经纪人侵吞的费用,并获得更好的预期收益。

1703544270

1703544271

申购费给投资者的收益造成很大负担。1979年,也就是推行12b-1年度营销费用之前,平均申购费竟然占资产的8.5。到1999年,平均前端费用虽然降低了,但仍高达4.75。前端费用的减少可能会使基金业的评论家得到这样一个结论:基金持有者的命运随着前端基金的减少而得到好转。然而两个相互抗衡的作用力否定了这个令人愉快的结论。首先,就12b-1年费取代前端费用来说,长期投资者的境况日益恶化,因为年费一年年地累积,最终施加给投资者的负担,要大于数额不菲却只需交纳一次的前端费用。其次,许多共同基金公司都采用附带延迟销售费用,即持有期短的基金持有人在赎回基金时支付费用,这样,短期投资者就不得不为自己的撤资付上一笔费用。收取申购费和营销费的共同基金公司为进入和退出的长期和短期持有者们都施加了压力。

1703544272

1703544273

佩斯大学鲁宾商学院的马修·莫里(Matthew Morey)在调查了大量有佣和免佣基金后得出结论:免佣基金创造了更好的收益。莫里的这项研究审视了635只基金在1993年到1997年期间的收益情况,客观描绘了有佣基金所面临的尴尬境地:“有佣基金的平均前端费率为5.14%,其中,平均费率最高的是股权收益基金。费率最高为8.5%,最低为1.5%,大部分有佣基金的费率在4.50%和6.49%之间。”这个样本包含334只免佣基金和301只有佣基金。

1703544274

1703544275

与以前对有佣基金和免佣基金的多项研究的结果不同,莫里在研究中纠正了那些业绩极差的基金的存活率。当基金的收益令人失望时,就会失去现有客户,也无法再吸引到新客户。共同基金公司通过变卖或兼并来消灭掉那些业绩不佳的基金,对市场更为敏感的有佣基金比免佣基金消失得更快也就不足为奇了。在莫里的研究过程中,19只有佣基金消失,相比之下只有12的免佣基金消失。通过调整所谓的“生存偏差”——持续存在的基金在投资收益上往往优于被注销的基金——莫里的研究在这一共识下得出来了结论:免佣基金的数量每年要比有佣基金多11.8到11.5,有佣基金的不佳业绩(每年比免拥基金低1.3%)差不多与5年持有期平摊下来的平均前端费率(每年1.0%)相当。换句话说,如果不是因为有佣基金的成本更高,有佣基金和免佣基金是能够相互映射的。

1703544276

1703544277

管理费用

1703544278

1703544279

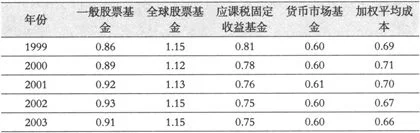

尽管精明的投资者可以避开佣金,但所有的共同基金持有者都要支付管理费用。在构成投资组合基本框架的各种资产类别中,理柏公司的数据表明:在2003年,以美元计算,货币市场基金的年度费率为0.6%,全球股票基金为1.15%,而重要的一般股票基金则为0.91%。〔1〕共同基金的费用侵蚀了资产收益的很大一部分。

1703544280

1703544281

理柏收集的费用数据包括管理费用、非管理费用和12b-1费用。对一般股票基金来说,为“投资组合管理和经营”支付的费用占总金额的58%;后勤上的非管理费用,如“过户代理人、保管银行以及法律事务”等,占总金额的20%;用于“推进分销”的12b-1费用占总金额的21%。

1703544282

1703544283

理柏的数据显示,一般股票基金近年来的费率在0.86%到0.93%之间,而目前是0.91%。全球股票基金的费率一直都遥遥领先,在1.12%和1.15%之间波动。货币市场基金的费率从1999年到2003年间变动不大,一直都在资产总额的0.60%左右徘徊。应课税固定收益基金的费率则呈现下降趋势,从0.81%降到0.75%。理柏的费用数据显示了一种令人苦恼又难以解释的现象,那就是共同基金投资者承担着巨大的费用负担。

1703544284

1703544285

表7.1 共同基金的费率呈现出稳定性以美元计算的总费率(占资产的百分比)

1703544286

1703544287

1703544288

1703544289

1703544290

来源:理柏公司《2003年共同基金业的全球性主题》。

1703544291

1703544292

备注:表中2003年的数据对原始报告进行了更新。

1703544293

1703544294

虽然以美元计算的费率数据显示:投资于核心资产类别的共同基金整体保持了相对稳定的费率,但平均费率却并不如此。平均费率衡量的是一般基金所承担的费用,不管它的规模有多大。如表7.2所示,所有资产类别的平均费率都呈上升势头,包括应课税的固定收益基金。不幸的是,稳定的总费用和日益增长的平均费用同时出现是由于投资者将更多的资产集中于规模更大、费用更低的基金上。这种情况对试图打败市场的投资者是不利的,因为大型基金的规模是主动管理之战的支柱。根据理柏公司以美元计算并同等加权的数据来看,近年来投资者在两剂毒药中不得不选择其一:高费用带来的负担或者大规模投资组合带来的拖累。

1703544295

1703544296

表7.2 核心资产类别的平均费用上升平均费率(占资产的百分比)

1703544297

1703544298

1703544299

1703544300

1703544301

来源:理柏公司《2003年共同基金业的全球性主题》。

1703544302

1703544303

备注:表中2003年的数据对原始报告进行了更新。

1703544304

1703544305

把整个基金业的平均费用水平与先锋集团旗下的被动管理产品进行一下比较,主动管理的过高成本就显而易见了。先锋旗下的一般股票基金和全球股票基金每年可节约0.8%的成本,市政债券可节约0.6%,应课税固定收益基金可节约0.5%,货币市场基金可节约0.3%。先锋的旗舰基金(Admiral Shares)主要面向投资额大、持有期长的客户,它能为客户节约更多成本。低费用为投资者提供了可量化的好处。

1703544306

1703544307

表7.3 先锋集团为投资者以2003年的总费率计算(占资产的百分比)节省了大量成本

1703544308

1703544309

1703544310

1703544311

1703544312

来源:理柏公司《2003年共同基金业的全球性主题》。

1703544313

1703544314

备注:表中2003年的数据对原始报告进行了更新。

1703544315

1703544316

“一分钱一分货”这句格言并不适用于共同基金领域。根据标准普尔的一项研究,收费越低的基金总能带来越高的收益。在该公司数据库中的17,000只基金进行研究时,研究者把这些股票基金按规模分为三类(小盘,中盘和大盘),按类型分为三种(价值型,混合型和成长型),再把它们分为“高于平均费用”和“低于平均费用”,总共分为18类。在国内股票基金中,有8/9的低费用基金战胜了高费用基金,前者的10年期年收益比后者高出0.8到3.8。只有在中盘混合型基金中,高收费的管理与低收费的管理旗鼓相当。标准普尔的数据证明低收费和高业绩之间有密切联系。

1703544317

1703544318

表7.4 低收费基金的业绩优势