1703563359

1703563360

·大收益率会发生得相对频繁。这些大的波动会有后续的波动。

1703563361

1703563362

·在大多数市场中,波动率与收益率呈负相关。这个效应是非对称的:负收益会导致波动率快速上升,而正收益会导致波动率小幅下降。这个效应在股票市场中最为明显。

1703563363

1703563364

·波动率和成交量之间有很强的正相关性。

1703563365

1703563366

·波动率的分布接近对数正态分布。

1703563367

1703563368

1703563369

1703563370

1703563371

波动率交易:期权量化交易员指南(原书第2版) [:1703562353]

1703563372

波动率交易:期权量化交易员指南(原书第2版) 波动率并非常数

1703563373

1703563374

这一事实在很多文献中都有提及。例如,Akgiray(1989)或Turner和Weigl(1992)。这个特征同波动率估计异曲同工,并且很容易就能得到验证。图3-1显示了SPY在2000~2011年的30天收盘价–收盘价波动率。

1703563375

1703563376

波动率不仅仅是变化的,更有趣的是,它会按照特定方式变化。首先,波动率会聚集。这一特征最早是由Mandelbrot(1963)提出的。他写道:“大的波动后面会紧跟着大的波动……而小的波动后面会紧跟着小的波动。”特别地,平方收益率和绝对收益率(表示1天的波动率)表现出显著的自相关性。图3-2和图3-3用标准普尔500的数据来显示不同时间间隔的自相关性。

1703563377

1703563378

1703563379

1703563380

1703563381

图3-1 SPY的30天收盘价–收盘价波动率(2000年1月~2011年12月)

1703563382

1703563383

1703563384

1703563385

1703563386

图3-2 标准普尔500平方收益率的自相关性(1950~2011年)

1703563387

1703563388

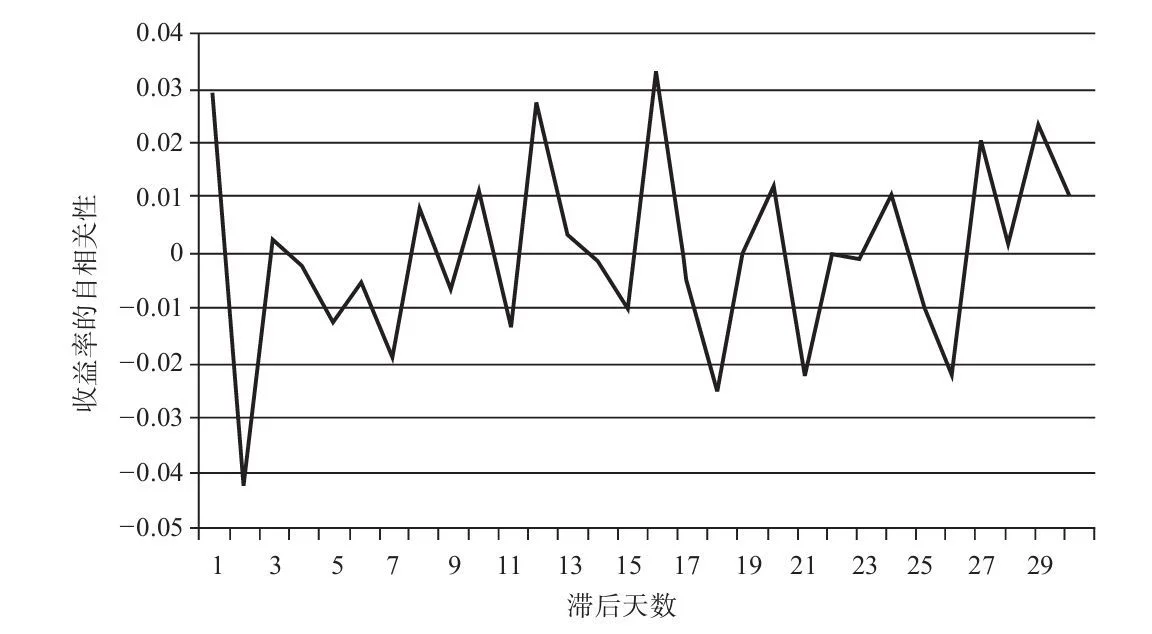

就收益率缺乏自相关性而言,波动率的自相关性,其规模和持续性都显著不同。图3-4显示了相同期限内,标准普尔500收益率在不同时间间隔的自相关性。它们很难被发现,几乎为0。

1703563389

1703563390

1703563391

1703563392

1703563393

图3-3 标准普尔500绝对收益率的自相关性(1950~2011年)

1703563394

1703563395

1703563396

1703563397

1703563398

图3-4 标准普尔500绝对收益率值的自相关性(1950~2011年)

1703563399

1703563400

波动率聚集现象不依赖于合约标的。这一现象在股票指数、股票、商品和外汇上均有出现(Taylor,1986)。此外,绝对收益率的相关性比平方收益率更高这一点,也是广泛存在的。自相关函数的缓慢衰减同时也被称为“长记忆性”。

1703563401

1703563402

聚集意味着,不管当前波动率是多少,它都是未来波动率的很好估计值。期权交易员将它内在化为一条经验规律:明天的波动率会和今天的一样。他们甚至不知道这一点究竟有多显著。合约标的价格一般没有这个特征,这是波动率相对容易预测的第一个理由。

1703563403

1703563404

关于波动率聚集,还有一些其他的事实需要注意:

1703563405

1703563406

·成熟市场的波动率聚集会比新兴市场更明显。

1703563407

1703563408

·聚集在熊市中更为明显,而在牛市中则稍弱,但自相关性的衰减同样在熊市中更快。