1703587470

艾伦·格林斯潘曾经说过,他担任美联储主席期间犯下的最大错误就是认为大型银行拥有自我风险管理的能力。(Alan Greenspan,The age of Turbulence:Adventures in a New World,Penguin,New York,2007.)这些银行对风险和头寸管理策略不甚了了,如今却获得了来自政府的大规模救赎。

1703587471

1703587472

看到这里,你可能很想知道我为什么一口咬定头寸管理策略如此重要。以一个简单的交易系统为例。20%的交易是10R的赢利交易,其他的交易均为亏损交易。在亏损的交易中,70%的交易亏损规模为1R,剩余的10%为5R。这个系统算得上高质系统吗?如果从赢利交易笔数的角度来看,该系统显然表现平平,因为仅有20%的交易为赢利交易。但是,该系统的平均风险倍数为0.8R。这意味着多笔交易过后,你将获得0.8R的收益。由此看来,从期望值的角度来看,该系统算得上高质系统。请记住,这里所讲的仅代表收益期望值为0.8R的交易系统的风险倍数分布,而非市场风险倍数分布。

1703587473

1703587474

假设你基于上述交易系统在一年内进行了80笔交易。平均来看,你最终将获得64R的收益,称得上获利匪浅。假设1R相当于资金规模的1%,那么到年末你的账户回报率将达到64%左右。(你的获利可能会更多,因为随着资金规模的增长,资金规模1%所代表的金额也不断提高。)

1703587475

1703587476

如前文所述,我经常根据风险倍数分布理论在讲习班和学员们进行小球游戏,以帮助学员们加强对交易的理解。袋子里的小球代表了风险倍数分布。每次抽取一个小球,然后装入另一个小球。学员们手中的资金规模为10万美元,所有人都进行同样的交易。假设交易笔数为30笔,交易结果如表4-3所示。

1703587477

1703587478

最后一行代表每10笔交易过后的总体风险倍数分布状况。头10笔交易过后,我们取得了+8R的收益,但之后连续12笔交易亏损,接下来的10笔交易过后亏损10R。最后10笔交易表现不错,赢利交易为4笔,抵消亏损后为这10笔交易带来了30R的收益。30笔交易过后,我们累计获得了24R的收益。总收益除以30笔交易过后,样本收益期望值为0.8R。

1703587479

1703587480

表4-3 30次交易游戏的风险倍数分布

1703587481

1703587482

1703587483

1703587484

1703587485

样本期望值和小球袋子显示的期望值一样。这种情况不常发生,但也并非不可能。约一半的样本收益超出期望值,另一半则低于期望值,具体如图4-1所示。

1703587486

1703587487

1703587488

1703587489

1703587490

图4-1 30次随机交易的10000个样本

1703587491

1703587492

图4-1列出了从样本风险倍数分布中随机抽取的30笔交易中10000个样本的情况。请注意,期望值均值和中值均为0.8R。

1703587493

1703587494

假设你正在参与这一游戏,唯一的职责就是决定每笔交易承担的风险大小及如何对游戏进行头寸调整。你觉得自己会赚取或赔掉多少资金?游戏获胜的标志是到游戏结束时谁拥有的资金最多,通常而言,在这种游戏中,1/3的人会走向破产(也就是说,他们无法渡过头5笔交易亏损或随后连续12笔交易亏损带来的难关),1/3的人会蒙受亏损,余下1/3通常会大赚一笔,有时甚至获利几百万美元。假设共有约100人参加游戏,除了33个资金规模跌至零的人之外,余下67个玩家的账户收益可能各不相同。

1703587495

1703587496

这一点体现了头寸调整策略的巨大力量。如表4-3所示,每个学员进行的是相同的交易,因此,唯一的不同在于个人承担的风险大小(即其头寸调整策略)。仅仅这一个变量导致学员们最终的资产净值规模天差地别,有人走向破产,也有人成为百万富翁。由此可见,头寸调整策略至关重要。我曾多次重复这一游戏,每次的结果相差都不大。总体而言,除非破产的玩家人数众多,否则游戏结束时的资产净值水平与玩家人数基本一致。但每个人进行的是相同的交易。

1703587497

1703587498

如前文所述,82个退休基金投资组合的业绩差异有91%是由头寸调整策略决定的。上述小球游戏的结果也说明了同样的道理。每个人进行的是相同的交易,唯一的差别(心理因素除外)在于玩家每笔交易选择承担的风险大小。

1703587499

1703587500

如果这一观点被学术界或主流金融思想接受,这两大领域都可能发生翻天覆地的变化。头寸调整策略的重要性可见一斑。

1703587501

1703587502

1703587503

1703587504

1703587505

范·撒普的超级交易员训练法 [:1703584352]

1703587506

范·撒普的超级交易员训练法 头寸调整策略的三大要素

1703587507

1703587508

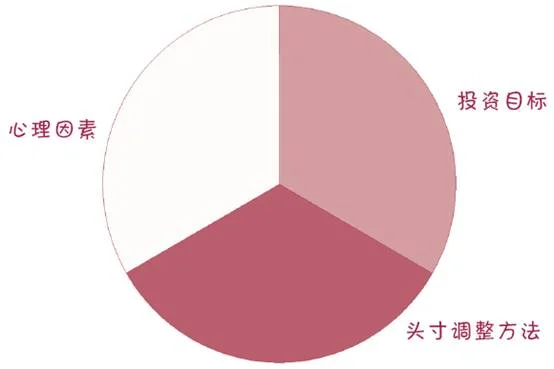

头寸调整策略引起的表现差异包含三大要素(见图4-2)。(第四部分余下章节的许多材料都改变自我的另一本书-《头寸管理权威指南》,国际交易技术协会,Gary,N.C.,2008.)这三大要素相互交叉,因此很难区分。

1703587509

1703587510

第一个要素是交易员的目标。例如,心里暗想“我不能让自己陷入破产的尴尬境地”的交易员和不惜一切代价一心想赢的交易员的交易结果截然不同。实际上,我曾在玩小球游戏时将学员分成三组,每一组的目标不同,确保自己实现目标的回报结构也不同。尽管游戏结束时小组成员的资产净值存在明显差异,但从数据上来看,目标不同的各组之间资产净值也存在较大的差异。

1703587511

1703587512

1703587513

1703587514

1703587515

头寸调整三要素

1703587516

1703587517

第二个要素是个人心理因素,这一点显然会对第一个要素产生影响。哪些想法在发挥作用、影响交易员的交易结果呢?哪些情绪在滋生?

1703587518

1703587519

交易员的精神状态如何?例如,就算游戏激励机制鼓动所在的小组走向破产,首先想到不能让自己走向破产、颜面无存的交易员也不会陷入这种境地。同时,没有目标、头寸调整原则不明确的交易员在进行头寸调整时会任由情绪摆布。