1703625307

1703625308

1703625309

1703625310

1703625311

投资决策流程的每一步骤的顶层归因影响如表9-12所示。

1703625312

1703625313

表9-12 多层次归因影响

1703625314

1703625315

1703625316

1703625317

1703625318

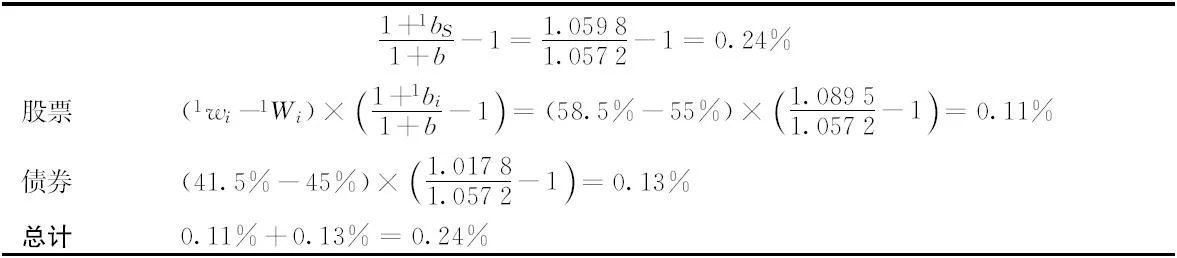

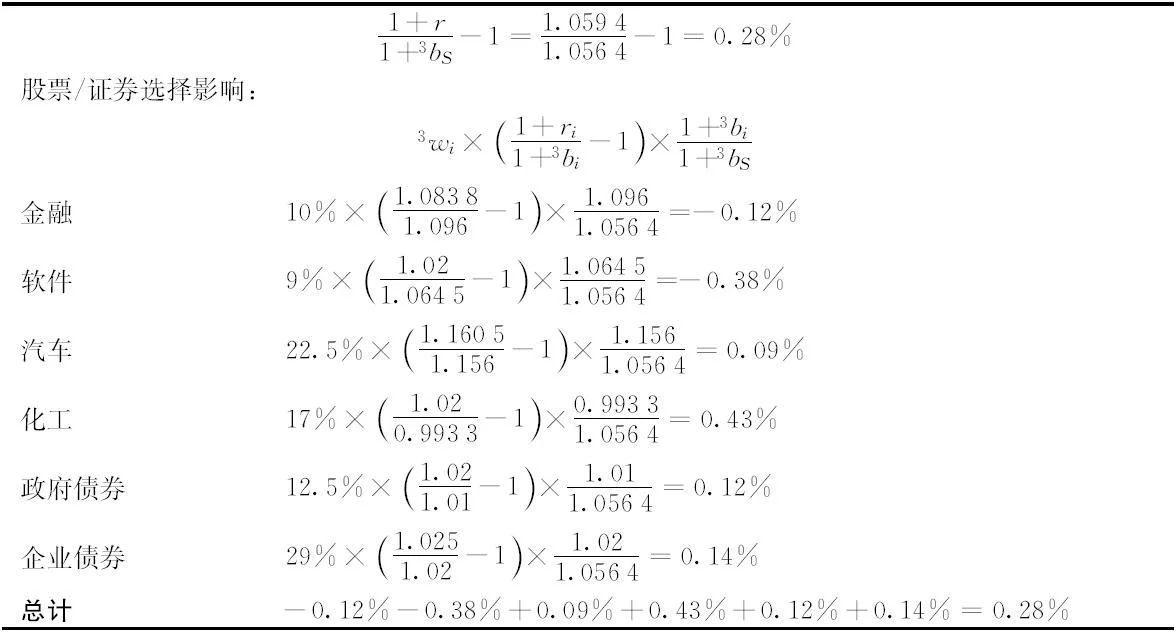

在表9-13中计算了层次1的资产配置影响,在表9-14中计算了层次2的资产配置影响,在表9-15中计算了层次3的资产配置影响,股票选择影响的计算如表9-16所示。

1703625319

1703625320

表9-13 多层次归因影响:层次1

1703625321

1703625322

1703625323

1703625324

1703625325

表9-14 多层次归因影响:层次2

1703625326

1703625327

1703625328

1703625329

1703625330

表9-15 多层次归因影响:层次3

1703625331

1703625332

1703625333

1703625334

1703625335

表9-16 多层次归因影响:股票/证券选择

1703625336

1703625337

1703625338

1703625339

1703625340

对于归因影响的解释是相当简单的。第一个决定,超配股票和低配债券,贡献是正的,增加24基点价值。层次2的决定,超配美国股票和政府债券同时低配企业债券,损失9基点价值。层次3的决定,低配汽车同时超配化工,超配金融只部分抵消影响,损失23基点价值。

1703625341

1703625342

在汽车、化工、政府债券上和企业债券上的正的股票选择影响,超过在金融和软件上的负的股票选择影响,从而增加28个基点的几何法超额收益率。

1703625343

1703625344

平衡的归因分析

1703625345

1703625346

在前面的多层次归因分析中,对于固定收益部分的投资组合没有按系统风险或久期来进行调整。但是,标准的Brinson方法可以同投资组合中固定收益部分的加权久期或Van Breukelen类型的归因分析结合起来,从而认可对于包含股票和固定收益的平衡性投资组合的不同投资决策流程。

1703625347

1703625348

穿透式归因分析(或基金中的基金归因分析)

1703625349

1703625350

基金中的基金[1] 的投资经理经常需要能够穿透单独基金到其具体持仓的“穿透式”归因分析。这种归因分析方法只有在投资决策流程也“穿透”基金而不是将每个基金作为一个单独证券来处理时才是恰当的。穿透式归因分析需要依据基金中的基金的合适权重对每个基金进行归因分析。如果在基金中发生交易,那么将基金基础资产的收益率同其单位净值匹配时就会产生困难。另外,如果每个子基金的参考基准不同,也会产生困难。

1703625351

1703625352

[1] 基金中的基金(fund of funds,FOF)是一种专门投资其他证券投资基金的基金。——编者注

1703625353

1703625354

1703625355

1703625356