1703625427

1703625428

1703625429

1703625430

1703625431

股票选择

1703625432

1703625433

为了确定股票选择的贡献,我们可以使用投资组合收益率同系统风险调整后名义基金收益率的比率。

1703625434

1703625435

1703625436

1703625437

1703625438

资产类别i的股票选择贡献是:

1703625439

1703625440

1703625441

1703625442

1703625443

为了计算系统性风险的贡献,我们可以使用风险调整后名义基金收益率同半名义基金收益率的比率。

1703625444

1703625445

1703625446

1703625447

1703625448

资产类别i的系统性风险贡献是:

1703625449

1703625450

1703625451

1703625452

1703625453

资产配置项没有变化。

1703625454

1703625455

在表9-17中[1] ,我们扩展了标准例子,以包括每个市场的无风险收益率和beta。我们必须假设投资经理将beta作为资产配置过程中的一部分。

1703625456

1703625457

表9-17 包含无风险收益率和beta的标准例子

1703625458

1703625459

1703625460

1703625461

1703625462

使用回归方程我们可以计算风险调整后参考基准收益率,然后计算股票选择和系统性风险归因影响,具体如表9-18、表9-19和表9-20分别所示。

1703625463

1703625464

表9-18 系统性风险调整后收益率

1703625465

1703625466

1703625467

1703625468

1703625469

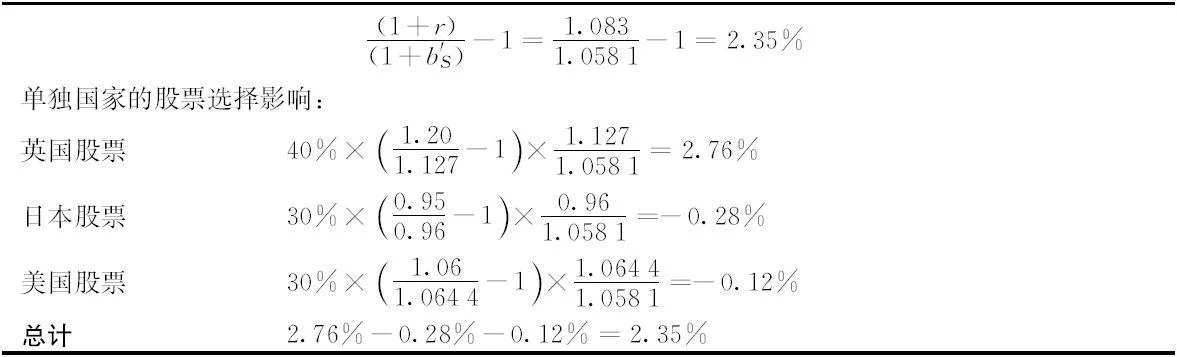

表9-19 股票选择影响

1703625470

1703625471

1703625472

1703625473

1703625474

表9-20 系统性风险

1703625475

1703625476