1703664632

1703664633

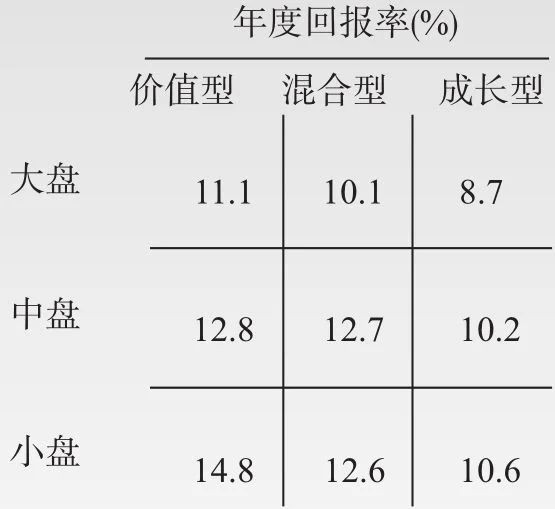

图6-4a 按基金类型划分的年度回报率(1992—1996年)

1703664634

1703664635

十年以后

1703664636

1703664637

1703664638

1703664639

1703664640

图6-4b 按基金类型划分的年度回报率(1995—2005年)

1703664641

1703664642

然而,这9种类型的风险差异表现得更为突出。如果用第1章所描述的标准差作为衡量风险的指标,在这5年里,风险水平的变动范围就会从9.8%的低点(大盘价值型基金)到近两倍的高点:18.7%(小盘成长型基金)。奇怪的是,尽管这三种小盘基金都有着近乎一致的标准差,但它们在风险方面的差异却是相当显著的(价值型为11.6%,而成长型为18.7%)。图6-5显示了这些显著的风险差异。

1703664643

1703664644

1703664645

1703664646

1703664647

图6-5a 按基金类型划分的风险(1992—1996年)

1703664648

1703664649

十年以后

1703664650

1703664651

1703664652

1703664653

1703664654

图6-5b 按基金类型划分的风险(1995—2005年)

1703664655

1703664656

即使回报率相似,这些风险的差异还是使得风险调整回报率有很大不同。因为风险调整回报率,实际上是指基金所承担的每单位风险对应获得的回报率。我们使用夏普比率来衡量上述差异,该比率是指基金每1个百分点的波动性所对应的(高出无风险利率的)超额回报率的百分点数。如图6-6所示,风险调整回报率的差异也是相当显著的,事实上几乎是加倍的,大盘价值型基金为1.23,而中盘和小盘成长型基金则分别为0.67和0.69。

1703664657

1703664658

1703664659

1703664660

1703664661

图6-6a 按基金类型划分的风险回报比率(1992—1996年)

1703664662

1703664663

十年以后

1703664664

1703664665

1703664666

1703664667

1703664668

图6-6b 按基金类型划分的风险回报比率(1995—2005年)

1703664669

1703664670

注:a.莫迪利安尼回报率(Modigliani return)

1703664671

1703664672

如后文所解释的那样,在回报率为负值时,夏普比率就不起作用了。因此,为了公平地对比原来的数据以及更新后的数据,我计算了这些基金在原来那段时期内的莫迪利安尼回报率,并以此在图6-6a中替换夏普比率。

1703664673

1703664674

用风险因素来调整回报率,这对投资者而言相当重要。为了明白这其中的原因,看看这个例子:假设市场波动性为10%,而市场年回报率为14%。若无风险利率为4%,用上述回报率减去无风险利率,就会使市场的风险调整回报率最终达到1.00。现在想想,有两只回报率都是14%的共同基金:基金A相比市场有更大的波动性(11%),而基金B则有更小的波动性(9%)。基金A的风险调整回报率就是0.90;基金B的风险调整回报率则为1.11。如果基金B的投资者希望自己所承担的风险既要略高于市场,又要与基金A相当,那理论上他们就可以借入20%的投资资金,从而使其杠杆率为20%。这样一来,他们的风险则会增至11%,但他们的回报率则会上升到16.8%,从而比之前14%的回报率高出20%。这2.8个百分点的超额回报率,不用承担任何高出基金A的风险就能获得。如果聪明的投资者以给定风险水平下可能获得的最高回报率为目标,那么,基金A明显会成为次优的投资选择。

1703664675

1703664676

夏普比率太过敏锐了吗

1703664677

1703664678

尽管从基金风险的角度来考虑基金的回报率是非常重要的,但夏普比率却是衡量风险调整回报率的一种稍显生硬的工具。以往的回报率并不能预测将来的回报率。尽管基金之间的相对风险在时间上能保持相当的持续性,但对风险这一难以界定的概念而言,标准差却只是一种粗略的指标。进一步来说,将风险与回报率在公式中的重要性视作等同是相当不理性的。在我看来,以下才是投资的现实情况:标准差的一个额外百分点是没有意义的,但回报率的一个额外百分点却是无价的。股票投资组合与债券投资组合之间是存在风险差异的,这种很大的风险差异是极为重要的,但在这个简单公式里将风险与回报视为等同,这种权宜之计并不令人满意。在最后的分析中,风险调整回报率可能就像是情人眼里出西施一样。

1703664679

1703664680

尽管存在这些不足,夏普比率仍然是投资分析师用来衡量风险调整回报率的主要工具。与原始回报率相比,它更为全面地展示了基金的业绩状况,而且能够帮助投资者评估那些采用了同样广泛的投资策略的基金,以识别哪一只基金在相互竞争中会更为成功。可能像所有的统计数据一样,它明显是有用的,但前提是要承认其局限性。

1703664681