1703664682

我知道这个分析很复杂。下面这个例子会阐明这个概念:假设有两只基金的波动性都是10%。风险回报比率为1.20的基金会获得16%的回报率,风险回报比率为0.60的另一只基金则只获得10%的回报率(假设无风险利率为4%)。每年6个百分点的差异,不能说是微不足道的。

1703664683

1703664684

因为九宫格每一格的平均回报率在这期间都相当的稳定,所以其风险调整回报率的显著变动,就会在很大程度上反映出这9大市场板块的风险差异。在风格分析出现以前,我们很难将风险调整后的回报率的差异与特定市场板块的业绩联系起来。通常来说,回报率变动是由于基金经理的能力存在差异,而不是因为一个基金经理投资小盘成长型股票而另一个基金经理却在不断交易大盘价值型股票。风格分析使投资者能够评估基金经理使用其所选工具的能力。这种九宫格的同类基金组合对比方法,即使并不完美,也算得上是目前最好的了。

1703664685

1703664686

十年以后

1703664687

1703664688

风格箱、回报率和风险

1703664689

1703664690

将1999年版的数据更新至今,5年期的回报率就出现了显著差异。图表覆盖了1992—1997年期间的一段牛市,这一时期标准普尔500指数每年上涨大约20%,随后回报率在2004—2009年期间逐步回落,这一时期标准普尔500指数每年下降大约2%。2007—2009年期间的熊市也反映其中。但是,尽管市场状况几乎截然相反,这段时期的数据却再一次证实了风格箱、回报率与风险的相关原理,虽然不那么显著和一致。注意:即使是长达5年的时间也能使平均回报率产生相当大的随机性,所以应该将这两组数据都看作是指向性的而不是决定性的。

1703664691

1703664692

非常值得注意的是,有5年历史的股票型基金数量(图6-3b)从1998年的741只猛增到了2009年的1 967只,其中增幅最大的当数大盘成长型基金组合(10年以前只有58只基金,今天已经有369只基金了)。即使这9个晨星风格箱里的年回报率在更新后的时期内都下降了,这些风格箱还是再一次出现了相似的回报率。除了大盘成长型与小盘价值型这两种风格以外,最近时期的回报率变化范围与上一版同样很小:从前期的12%~15%到后期的10.1%~12.8%,这两种情况下都有大约3个百分点的浮动。这样的差异简直就是微不足道的。

1703664693

1703664694

然而,在波动性更大的近期市场中,每个风格箱里的基金都表现出高很多的标准差(图6-5b中描绘的近期变动范围是14%~25%,相比之前则是10%~18%)。尽管如此,大盘基金所承担的风险仍然要远远低于其他类型的基金。

1703664695

1703664696

但在展现这些数据时,发生了一件有趣的事情。当我们将这两组序列放在一起来计算每种风格的风险调整回报率时(图6-6b),之前的方法失效了。在低迷的市场中,夏普比率无法传递准确的信息。1999年,我将这一比率形容为,“一种稍显迟钝的工具……有用的,但前提是要承认其局限性。”然而,我很惊讶它会失效。正如晨星在2009年年中所宣布的那样,夏普比率在负值时就“不应该再使用”,因为它们会“产生违反直觉的结果”。

1703664697

1703664698

我们用莫迪利安尼回报率公式(Modigliani formula)来取而代之,计算风险调整回报率基本上是根据这些基金所承担的风险来调整其年回报率的。(例如,如果标准普尔500指数的回报率为10%而其风险为15%,那么一只回报率同样为10%而风险却为13%的基金,就会有11.5%的风险调整回报率;而一只风险为17%的基金就会有8.8%的风险调整回报率。)我们也研究了一段更长且更有代表性的时期,即截至2005年2月的10年期,该时期内股票的回报率要略高于长期水平。尽管各时期存在差异,但要注意在图6-6a和图6-6b的这两个版本中,数据都有着显著的相似性。两种情况都反映出一种对时期的依赖性偏好,这种偏好有利于价值型基金而不是成长型基金。

1703664699

1703664700

股票型基金:风险、回报和成本

1703664701

1703664702

当我们开始基于投资风格来评估股票型基金时,正如它们的晨星类型所衡量的那样,会出现什么情况呢?我现在正要试图回答这个问题,我所依据的是从1992年到1996年的这5年期间的回报率及其标准差。第一个例子是大盘混合型组合,即投资于具备价值型和成长型双重特征的那些大型公司的共同基金。在晨星所分析的741只基金中,这种类型有211只,是任何其他组合基金数量的两倍以上,大约占比全部国内股票型基金资产总额的40%(据晨星数据库统计,截至1996年年底,股票型资产总额为1.2万亿美元,而这类基金占有其中的4 500亿美元)。它为我们提供了一个开展这类分析的可靠平台。

1703664703

1703664704

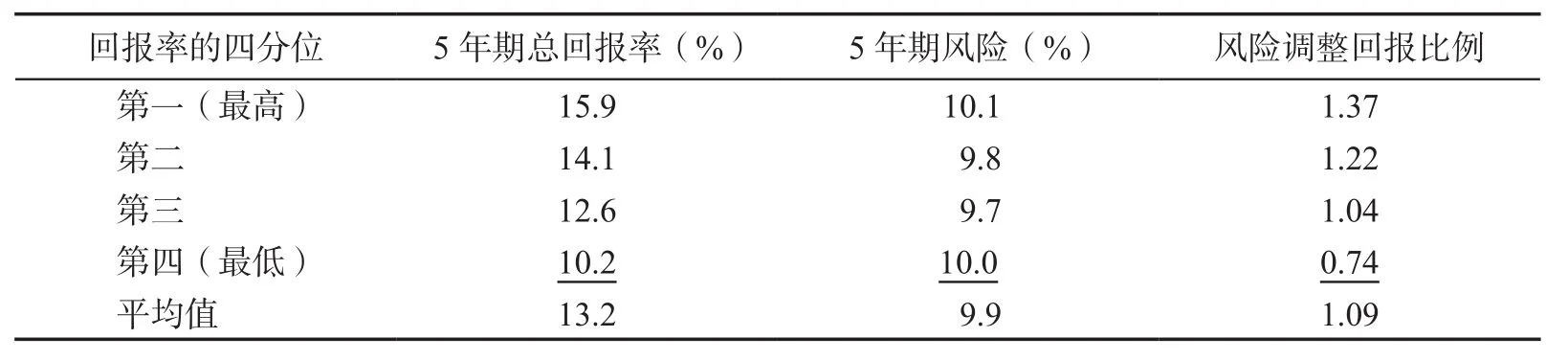

表6-1a显示了大盘混合型组合的回报率和风险。这些基金以该时期的总回报率为依据,划分为4个四分位等级。即使回报率上升了,该类型的风险却几乎还是没有变动,而且这些四分位的标准差也保持着相当的稳定性。风险调整回报率的上升幅度与总回报率相同,从0.74到1.37,即从最低点到最高点上升了整整63个百分点,相差惊人的85%。而这一结果对于大盘混合型(位于中间水平的)基金类型而言,是很典型的。无论回报率高低,这9种类型中的7种(排除小盘价值型和中盘成长型)都有着相当稳定的风险指数。因此,最高的风险调整回报率等级一直属于那些总回报率最高的基金。

1703664705

1703664706

表6-1a 大盘混合型基金(按回报率分级)

1703664707

1703664708

1703664709

1703664710

1703664711

十年以后

1703664712

1703664713

表6-1b 大盘混合型基金(按回报率分级)a 单位:%

1703664714

1703664715

1703664716

1703664717

1703664718

注:a.截至2005年2月的10年。

1703664719

1703664720

但如果风险无法解释回报率的这些差异,那什么能够解释呢?基金经理的能力、运气,还是一些更为实际的因素?有一个因素是很实际的,那就是基金费用。而且,基金业绩中的这个因素会非常倾向于在特定的基金中保持相当的稳定性。

1703664721

1703664722

为此,我将这些基金划分为成本的四分位。费率最低的基金构成了第一个四分位等级,而费率最高的基金则位于第四个四分位等级。结果,不出所料,对任何通过学术理论或实践经验认真研究过投资回报率的人而言,成本是有着重大影响的。事实上,该组合中费率最低的基金净回报率最高。同时,它们承受了近乎一致的风险水平(波动性),并由此产生了明显更高的风险调整回报率。表6-1a和表6-1b中显示的数据是根据表6-2a和表6-2b中的费用四分位进行排列的。

1703664723

1703664724

我们现在得到一些重要的事实。由于风险保持了惊人的稳定性,高回报就直接与低成本相联系。在大盘混合型组合中,费用最低的基金所提供的平均风险调整回报率等级(1.23)要比费用最高的基金(0.99)高出24%。费用显然是一个有说服力的因素。

1703664725

1703664726

表6-2a 大盘混合型基金(按成本分级)

1703664727

1703664728

1703664729

1703664730

1703664731

十年以后