1703666559

在最近市场高涨的几年里,对共同基金实现和分配的资本利得所征收的税收,每年使基金持有人的投资回报率下降了2.2%,这将原有的每年2.2%的成本又扩大了一倍。而且,仅在1995—1998年间,即使是在税收扣除之前,普通股票型基金实际上也落后了整个股票市场每年5个百分点,因而,税收将会使落后扩大到7个百分点以上。明智的基金投资者将为忽视回报率的第三维度成本(特别是基金投资支出和税收),付出高昂代价。

1703666560

1703666561

时间,第四维度

1703666562

1703666563

在回顾了投资回报的三个空间维度:长、宽、高,即回报、风险和成本三个因素之后,我们来看第四维度:时间。一般认为,阿尔伯特·爱因斯坦的广义相对论提出了时间作为宇宙第四维度的概念,而且在投资回报的世界里,时间同样是一个有用的概念。

1703666564

1703666565

在投资世界中,时间对回报的作用,更多是在被违背而不是在被遵守中得到认识和尊重的。时间的作用更多限于理论中而不是在实践中。我们在谈及长期投资的价值时,对长期投资者多有美言。但是当要列出长期投资的例子时,我们却难以指出第二个。在沃伦·巴菲特之后,我们还能想起谁呢?

1703666566

1703666567

正如我在本书一开始提到的,共同基金业显然只进行短期投资,足有1/3的股票型基金投资组合每年的换手率达100%以上。如果说基金营销政策和基金超市有任何作用的话,那就是寻找短期投资者。即便找到了基金持有人也仍正在以平均每年超过30%的换手率买卖他们持有的股票型基金。这些数字反映了令人难以置信的流动性和愚蠢的短期策略。我毫不怀疑他们追求投资回报的效果是适得其反的。环视各种各样的基金持有人,我有时甚至怀疑,富有的私人投资者可能是珍视长期策略并实践低组合换手率的唯一群体。而且我要说明的是,对这一策略的依赖可能正是这些家庭能首先富裕起来的原因。获得一个有用的经验,不一定要有痛苦的教训。基金投资者和基金经理都应该学习这一经验。

1703666568

1703666569

在所有的策略中,市场指数策略的投资期限最长。一个全市场指数只随着整个市场缓慢的改变速度而变化。股票首次发行的相对权重是很小的,而且,当公司由于合并或破产而消失时,并没有随之发生资产组合的交易。全市场指数型基金的年度投资组合换手率很少超过2%~3%的,实质上它们的平均持有期达到了33~50年。无论是指数基金难以企及的相对税前回报率,还是其同样无可比拟的税后回报率,长时间的持有确实是一个显著的形成因素。

1703666570

1703666571

时间和回报——复利的魔力

1703666572

1703666573

爱因斯坦提出将时间作为宇宙的第四维度,考虑到他的这一角色,他经常被引证为(可能是杜撰的)曾将复利描述为“有史以来最为伟大的数学发现”的人,也就不令人惊异了。确实,时间和回报之间的紧密关系常被描述为“复利的魔力”。在将初始投资或一系列适度的年度投资转化为惊人的最终价值的过程中,期限越长,投资回报的复利作用就越大。

1703666574

1703666575

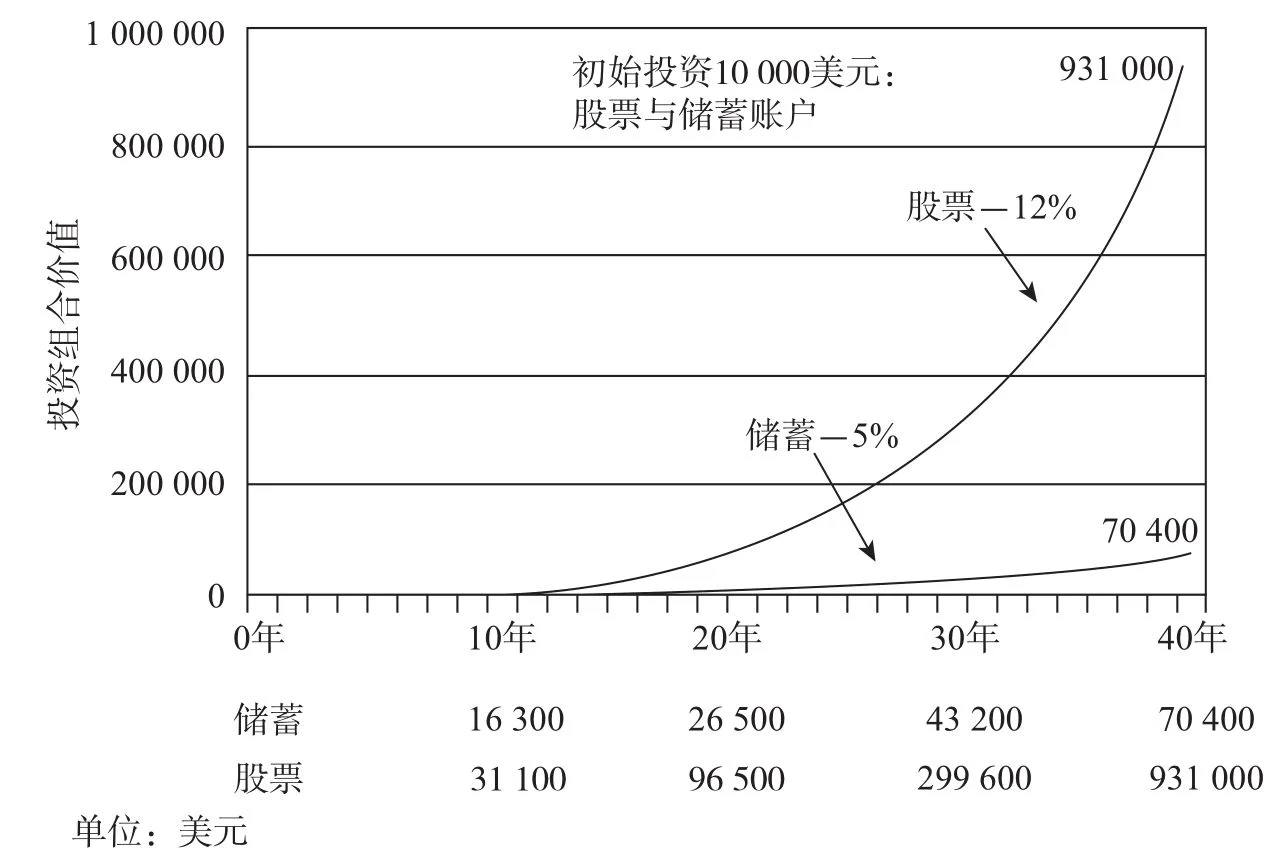

让我们由两个基本的例子开始来讨论复利的魔力。图14-2显示了单笔初始投资随时间推移后的结果。假设有一笔10 000美元对股票的初始投资,持有40年的工作年限,获得每年12%的高回报率;另外用一个年回报率远低于前者、回报率仅为5%的固定收益替代投资方案,共同基金常常将两者进行比较。12%的回报率约为过去40年中股票市场的总体回报率;而5%大致是美国短期国债近期的回报率。

1703666576

1703666577

年复一年,投资股票的回报一直都是高于储蓄的。图14-2显示了数十年来这一收益的优势是如何增长的。股票最终产生了931 000美元的回报;而储蓄只产生了70 400美元的最终回报。用魔力(Magic)形容这一可怕的差异并不为过。

1703666578

1703666579

表14-1展示了一个目标是有规则地投资并积累500 000美元资产的投资者的例子。在这个假设中,投资者为25岁,预计于65岁退休。经过必要的计算(使用通用的回报率假设),他有两个选择:(1)每月投资股票43美元,坚持40年;(2)每月储蓄328元,坚持40年。

1703666580

1703666581

1703666582

1703666583

1703666584

图14-2a 第一维度:回报和复利的魔力

1703666585

1703666586

十年以后

1703666587

1703666588

1703666589

1703666590

1703666591

图14-2b 第一维度:回报和复利的魔力

1703666592

1703666593

这里我们正好看到了同样的复利效应,但是以不同的方式实现的。两个案例中都累积了与投资者的目标一致的资本,但如果选择股票而非储蓄的话,为达此目标所需要的投资就极少了(假设过去的回报率可以实现,且投资都是在税收递延账户中的)。对股票每月43美元的累积投资(每年516美元)在40年后总计为20 600美元;而每月328美元储蓄的累积投资每年达到3 936美元,到40年期末总计达157 400美元。股票投资只需要1/8的投资就可以达到500 000美元的储蓄投资目标了。

1703666594

1703666595

表14-1a 为获得500 000美元资产的月度投资,即43美元/月的股票投资与328美元的储蓄投资 单位:美元

1703666596

1703666597

1703666598

1703666599

1703666600

注:a.假设的回报率:股票12%;储蓄5%。

1703666601

1703666602

十年以后

1703666603

1703666604

表14-1b 为获得500 000美元资产的月度投资,即79美元/月的股票投资与423美元的储蓄投资 单位:美元

1703666605

1703666606

1703666607

1703666608