1703715943

1703715944

大通胀与再平衡:“后危机时代”的抉择 [:1703714188]

1703715945

中国“宽货币”终结的内外条件

1703715946

1703715947

自2003年以来,中国进入了一个历史上最宽松的货币时期。

1703715948

1703715949

尽管期间中国人民银行的货币政策的表述历经了“适度宽松”、“宽松”、“适度从紧”、“从紧”等多次变化,但每年中国人民银行都向市场注入了大额净头寸,2006年是14500亿元,2007年是4700亿元,2008年飙升至18600亿元,2009年更是高达27500亿元。2010年1~6月份,中国人民银行曾经试图加强从市场回收流动性,通过公开市场操作回收头寸6100亿元,通过三次提高存款准备金率冻结头寸9500亿元,对冲掉外汇占款增加额10903亿元,2010年上半年中国人民银行从市场净回收流动性4697亿元。但是,2010年5月份随着欧债危机的加剧以及对国内经济所谓“二次探底”的担忧,中国人民银行第三季度在公开市场净投放头寸9470亿元,再加上2010年6月19日“汇改”重启,外汇占款猛增1万亿元,在整个第三季度,市场投放的净头寸增加了1.9万亿元之巨。货币政策事实上重回了极宽的轨道。

1703715950

1703715951

表3-1 中国人民银行向市场投放的净头寸的变化

1703715952

1703715953

1703715954

1703715955

1703715956

资料来源:中国人民银行

1703715957

1703715958

与其说是中国人民银行在向经济中注水,不如说是“被注入”,因为外汇占款成了这个时期绝对的货币供给的“主水泵”,中国人民银行在多数情况下都是被动的。尽管这个时期的中国人民银行可以称做是全球最繁忙的央行之一,央票和存款准备金率频繁操作,却依然无法对冲掉外部涌入的水。宏观严重失衡的矛盾累积和汇率改革的失措,只不过是以外汇占款的形式彰显了出来。

1703715959

1703715960

中国的货币超发了多少?争议很大,史上一直就有“中国货币迷失之惑”。因为不断有以往非市场的要素(例如土地)被资本化,注入经济体中。即便如此,我们也可以从简略的指标看看货币之量。

1703715961

1703715962

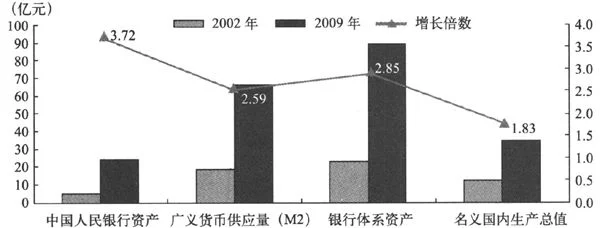

2002~2009年,中国人民银行的资产从5万亿元涨到24万亿元,广义货币从18万亿元涨到68万亿元(超过美国的8.8万亿美元,而中国的国内生产总值只有美国的1/3),银行资产从23万亿元涨到88万亿元,而同期名义国内生产总值只涨了1.83倍。

1703715963

1703715964

若广义货币供应量未来两年回归17%的设定增长目标,2012年,中国的广义货币供应量将如预期突破100万亿元人民币大关,广义货币供应量与国内生产总值的比值将达到2.5,美国这一比值只有0.6~0.7,日本只有1。

1703715965

1703715966

1703715967

1703715968

1703715969

图3-1 2002~2009年中国人民银行资产、广义货币供应量、银行体系资产与名义国内生产总值的增长比较

1703715970

1703715971

资料来源:中国人民银行

1703715972

1703715973

中国历时已久的“宽货币”何时终结是所有人都关心的问题。

1703715974

1703715975

一旦来临,则意味着人民币及人民币资产将向下重估,对于宏观经济来讲,是全局性的信用收缩。

1703715976

1703715977

在我看来,“宽货币”终结取决于内外两个条件:

1703715978

1703715979

从内部条件看,人民币出现贬值压力,引发资金外流:从外部条件看,美元长期强势确立,过去十几年全球跨境资本流向将逆转,大量资金出现长期持续回流美国的态势。

1703715980

1703715981

先看内部条件,人民币何时会出现贬值趋势呢?我以为,只有当以下两类情况发生才行。

1703715982

1703715983

一是中国立即放开资本项管制,从某种程度上讲,人民币被高估的同义词是人民币自由兑换。如果现在宣布放开国内居民和企业人民币换成外币去海外投资的限制,将会出现怎样的情景呢?谁会用能买得下伦敦金融城周边高级公寓的价钱去买北京四环的普通商品住宅呢?大家都会作出理性选择。

1703715984

1703715985

二是经济主动地有效减速,或者说是去掉实际汇率升值的“势”。因为人民币内在的升值压力本质上是经济的超高速增长,而减速意味着信贷需要严格紧缩,长期利率要上抬以抑制投资冲动,特别是地方政府的财政需求,经济要忍受结构调整的阵痛。

1703715986

1703715987

显然,以上两种情况都是短期内可能性很小的政策选项。

1703715988

1703715989

尽管通胀压力的累积已经越来越严重,但“宽货币”依然需要维持,这是因为宏观决策者不希望看到资产泡沫刚性破裂。破裂是件很麻烦的事。因为随着人民币资产估值下沉,土地市场将落入谷底,政府平台债务将演变成银行的“幽灵”,从而使得整体信用陷入收缩,而中国银行信贷的90%都是以人民币资产作为抵押而发放的。经济有可能失速而“硬着陆”。

1703715990

1703715991

“保增长、调结构、控通胀”是相互矛盾的政策目标,最后总会妥协于“保增长”,政府对平滑短期增长速度的关注似乎大大超过了推进结构改革和经济转型。

1703715992