1704502549

1704502550

1704502551

1704502552

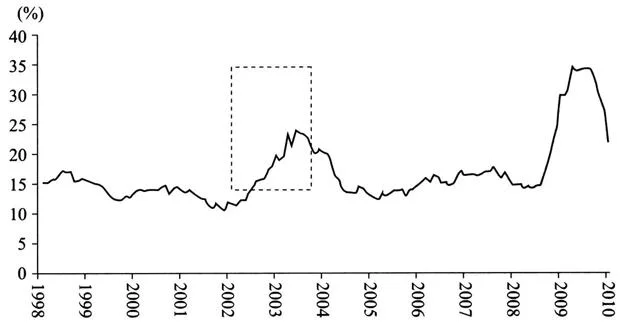

图4—3 贷款余额的同比增长

1704502553

1704502554

1704502555

1704502556

资料来源:CEIC,安信证券。

1704502557

1704502558

在中国国际收支平衡表上,2002—2004年企业从国外经济体系中融入资本的数量也越来越多,并在2004年达到了顶点(见图4—4)。

1704502559

1704502560

1704502561

1704502562

1704502563

图4—4 中国的资本流动占名义GDP比例

1704502564

1704502565

1704502566

1704502567

说明:此处资本流入=外汇储备增加−贸易盈余−外商直接投资。

1704502568

1704502569

资料来源:CEIC,安信证券。

1704502570

1704502571

那段时期股票市场估值中枢的下降是很清楚的,在前面也有讨论,这里不再重复。

1704502572

1704502573

(三)一个小问题:企业部门股权融资的扩大一定会带来股票市场的下跌吗?

1704502574

1704502575

需要讨论的是:企业部门在股权市场的融资规模扩大是否一定会带来股票市场的下跌?

1704502576

1704502577

实际上,如果我们集中在股权市场上来看问题,可以看到,在经济周期上升的背景下,由于企业在股权市场上融入资金的需求数量越来越大,所以权益市场估值中枢会系统性地下降,但经济周期的上升也会带来企业盈利能力的快速提升。

1704502578

1704502579

所以在这一背景下,股票市场同时受到了两种相反力量的影响,一个力量是市场估值中枢在下降,压制着市场的上涨;另外一个是企业盈利能力快速提升,推动着市场的上升。

1704502580

1704502581

这两种相反力量的影响在市场上产生了一系列的结果。第一个结果是,市场的指数总体上被约束在一个比较窄的箱体范围内波动。第二个结果是,市场估值中枢大幅下降的同时,投资风格变化很大,很多题材股价格的下降速度非常惊人,但是有强劲利润支撑的股票价格相当坚挺。

1704502582

1704502583

四、企业部门现金及其等价物需求变化与资产价格重估

1704502584

1704502585

(一)现金及其等价物需求上升对资产市场影响的理论分析

1704502586

1704502587

如果因为某些原因,假设企业预期到未来一段时间交易总量将要上升,那么企业合意的现金及其等价物需求上升,这时企业必须相应地调整资产负债表。那么,企业部门会有什么办法呢?正如我们在前一部分中分析的那样,企业部门至少有以下几种办法,如表4—3所示。

1704502588

1704502589

表4—3 企业部门资产负债表(3)

1704502590

1704502591

资产 负债 现金及其等价物++ 存货及固定资产−− 外部借款++ 所有者权益++ 这就是说:企业会

1704502592

1704502593

1.在资产方削减存货及固定资产,降低固定资本形成速度来节约现金。实际上,宏观调控和银行信贷控制之所以能够影响经济,重要的传导渠道就是迫使企业采取该种方法来节约资金。

1704502594

1704502595

2.用更高的利率来融入资金(这可以包括民间融资、股票减持、股权融资、银行借款等各种途径)。此时,各类资产市场的估值中枢面临系统性下沉的压力。

1704502596

1704502597

3.增大在境外市场的融资力度,从而带来资本流入的不断上升。

1704502598