1703413835

对冲之王:华尔街量化投资传奇(经典版) [:1703413480]

1703413836

物理学理论与实际应用的壁垒被清除

1703413837

1703413838

尼龙的故事向我们展示了杜邦公司的科学研究氛围是如何改变的:刚开始的时候是逐渐改变的,到20世纪30年代,开始迅速推广并形成定式。这个模式表明纯粹的理论研究和应用研究两者之间是紧密相连的,并且都具有非常重要的价值。但这又是如何影响奥斯本的呢?毕竟他并不是在杜邦公司工作啊。当尼龙开始出现在美国商店的货架上时,欧洲的战事已经是越来越大。这个时候,美国开始意识到,想要保持中立,基本上是不可能了。1939年,爱因斯坦给当时的美国总统罗斯福写了一封信,他在信中警告说,德国可能在研制核武器,他还提示罗斯福总统,美国应该与英国开展合作,共同研究铀的军事用途。

1703413839

1703413840

1941年12月7日,日本偷袭珍珠港。4天之后,德国向美国宣战,研制核武器的工作被迅速提上日程。有关铀的军事用途研究在继续进行,而与此同时,在加州大学伯克利分校工作的一群物理学家正在独立开展另外一种新元素钚的研究。钚同样也可以用于制造核武器,至少从理论上来讲,它比铀元素更容易大规模生产。在1942年早些时候,诺贝尔物理学奖获得者阿瑟·康普顿(Arthur Compton)在芝加哥大学秘密地召集了一批物理学家,在冶金实验室招牌的掩护下,也在研究这种新元素,目的是研究如何将这一元素用于原子弹的制造。

1703413841

1703413842

到了1942年8月,冶金实验室已经生产出来好几毫克的钚元素。接下来的一个月,曼哈顿计划(Manhattan Project)开始变得越来越严肃。这项工程由美国陆军工程兵团的莱斯利·格罗夫斯(Leslie Groves)将军领导,格罗夫斯立即任命美国著名物理学家、加州大学伯克利分校的罗伯特·奥本海默(Robert Oppenheimer)为该项目的负责人,奥本海默曾经在冶金实验室最重要的部门计算中心工作过。曼哈顿计划是已经完成的、最大的单一科学研究项目:在最高峰时期,参与这一项目的人员数量高达130 000人,总投入成本为20亿美元(相当于今天220亿美元的规模)。整个美国的物理学界都被这场战争而迅速地调动起来,绝大多数高校的研究部门以各种各样的方式参与进来,许多物理学家都被重新安置到洛斯阿拉莫斯(Los Alamos)国家实验室来开展这项全新的秘密研究工作。

1703413843

1703413844

格罗夫斯要处理的事情非常多。但最大的难题之一就是将冶金实验室研制出来的几毫克钚元素实现规模化的生产,从而能够满足制造原子弹所需要的用量。怎么夸大这个挑战的难度都不过分。最终,有60 000多人都在忙于钚元素的生产,而这几乎占了曼哈顿计划所有参与人员数量的一半。当格罗夫斯于1942年9月接管这一项目的时候,斯通和韦伯斯特工程建筑公司(Stone and Webster Engineering Company, SWEC)已经按照合同在华盛顿州的汉福德市(Hanford)建造大规模量化生产钚元素的工厂,然而,依然在冶金实验室工作的康普顿认为斯通和韦伯斯特工程建筑公司不可能完成这一任务。康普顿提出了自己的担心,格罗夫斯认同斯通和韦伯斯特工程建筑公司并不具备完成这一工作的资质。可是,在当时的那种情况下,你又能去哪里找到这样一家公司,仅仅是凭几毫克的、最新获得的且又是最先进的材料,就建造出能够大量生产这种材料的设备设施呢?而且,时间要求还这么紧!

1703413845

1703413846

到1942年9月底,格罗夫斯要求杜邦公司也参与到这一项目中来,为斯通和韦伯斯特工程建筑公司提供相应的帮助和建议。两个星期之后,杜邦公司答应尽自己最大的能力帮忙:公司完全负责汉福德市工厂的设计、建设和运行。那有什么值得推荐的策略呢?那就是按照杜邦公司研制尼龙新产品那样的方式来对待钚元素的生产。从一开始,作为杜邦公司中心研究机构的领导,并且刚刚完成尼龙项目的博尔顿和他最亲信的几个副手就在这个钚元素项目中占据了领导地位。与尼龙项目一样,钚元素的产业化研究也取得了巨大的成功:仅仅是两年多一点点的时间,尼龙研究团队就实现了钚元素产能的百万倍级别的大幅度提升。

1703413847

1703413848

实施尼龙项目的策略既不是一个简单的任务,同时也不是那么一帆风顺。为了大规模地生产钚元素,需要一个巨大的核反应堆,而在1942年之前,从来没有构建过这样的核反应堆(虽然计划里面有这样的安排)。这就意味着,它比尼龙项目的研究更复杂。新的技术和基础科学对汉福德市工厂的构建来说最为关键。反过来,这也表明冶金实验室的物理学家们其实也是在赌博,他们并不敢保证,杜邦公司对这个项目而言,就是最合适的选择。他们认为,作为核科学家,他们的工作处于人类知识水平结构的顶端,是最高级的。在他们看来,产业型科学家和工程师们所处的层次要比他们低。毫无疑问,他们肯定不会那么服从杜邦公司研究团队的指令。

1703413849

1703413850

核心问题是物理学家们严重低估了工程师们在构建工厂过程中所起的作用。他们认为杜邦公司专注流程和组织的做法完全是在制造障碍。具有讽刺意味的是,这一问题的解决是通过分配更多权力给科学家而不是工程师的方式实现的。康普顿与杜邦公司协商,让来自芝加哥大学的物理学家们对来自杜邦公司的工程师们所画的蓝图有复查和签字的权力。然而,当物理学家们看到了这个项目的绝对规模有多大,并开始理解了工程将有多么复杂时,他们中的许多人立即对工程师们的作用表达了钦佩之情,甚至有些物理学家开始对更复杂的工程问题感兴趣了。

1703413851

1703413852

很快,科学家们与工程师们以更加积极的方式开展合作了。正如杜邦公司的企业文化在尼龙项目中悄然发生改变一样(公司以前那种科学与工程之间的明确分工界限开始被“摧毁”),科学家们与工程师们在汉福德市工厂项目中的合作也很快打破了原来的那些老规矩。在建造钚元素生产设备时,杜邦公司有效地将公司研究文化输送给了这些非常有影响力的理论型物理学家和应用型物理学家,这群物理学家的工作不管是在第二次世界大战前还是在第二次世界大战后都是在高校,而不是在实业部门。但这种研究文化的转变却保存下来了。在第二次世界大战结束之后,物理学家们开始习惯于在纯理论研究与实际应用之间的各种不同关系。即使是那些顶级理论物理学家开始研究现实世界的具体问题,都已经为人们所理解和接受。而同样重要的是,为了让基础研究变得“有趣”,物理学家们有必要向他们的同事们介绍其可行的实际用途。

1703413853

1703413854

杜邦公司的尼龙项目并不是20世纪30年代新兴的研究文化出现的唯一代表,汉福德市工厂和冶金实验室同样也不是第二次世界大战期间,物理学家们与工程师们打破界限、实现亲密合作的唯一的国家实验室。同样的变化,在洛斯阿拉莫斯国家实验室、海军研究实验室、加州大学伯克利分校和麻省理工学院的放射性实验室以及美国很多其他的地方都在发生。这些变化首先是实业部门的需要,然后军方也觉得有必要,而且发生变化的理由都非常类似。这些变化迫使物理学家们对未来的预期也有所改变,到战争结束时,整个学界都发生了转变。从此,那些19世纪晚期和20世纪初期的德高望重的科学家们再也不会存在这样的幻想了,那就是他们的工作值得全世界重视和尊敬。物理学的范围变得越来越广,研究成本也变得越来越昂贵。纯理论研究的物理学和实际应用的物理学之间的壁垒已经完全被清除。

1703413855

1703413856

对冲之王:华尔街量化投资传奇(经典版) [:1703413481]

1703413857

奥斯本的理论模型

1703413858

1703413859

出生于1916年的奥斯本特别聪慧。他在15岁的时候就完成了高中学业,不过,他的父母却不希望他这么小就上大学,于是让他读了一年的预科,这是奥斯本痛恨的预科。之后,奥斯本才去弗吉尼亚大学主修天体物理学。奥斯本很早就具备了对知识独立思考和广泛涉猎的能力以及与生俱来的好奇心,这也奠定了他以后科学生涯的性格特征基础。例如,在他读完大学一年级的时候,奥斯本就觉得他已经学习了足够多的知识。于是,那个暑假的某一天,在完成了位于美国弗吉尼亚州中部城市夏洛茨维尔(Charlottesville)的麦考米克(Mccormick)天文台的工作任务之后,他决定退学。奥斯本没有回到弗吉尼亚大学,而是准备做一些体力劳动。他把自己的计划告诉了他的父母,很明显,他的父母非常了解他,并没有劝说他放弃自己的计划,老老实实地回学校读书去,而是帮助他联络了一位家族的好朋友,这个好朋友在弗吉尼亚州有一个大农场。于是,奥斯本就去了这个朋友的农场,准备在那里工作一年时间。但到了圣诞节的时候,他被这个朋友送回了家。这位农场主朋友还给他的父母捎来一封短信,在信中说道,她受够了奥斯本的折腾。于是,那一年的剩余时间里,奥斯本在诺福克附近用小推车帮助诺福克的体育教学部门重新修整操场。这一年的体力劳动让奥斯本明白了学术研究其实并不是那么无趣,于是,在第二年的9月,他重新回到弗吉尼亚大学。

1703413860

1703413861

大学毕业以后,奥斯本前往西部的加州大学伯克利分校攻读天文学的研究生课程。在那里,他遇到了物理学领域的许多杰出人物,并与他们一起工作,这其中就包括奥本海默。当1939年爆发第二次世界大战的时候,奥斯本正好就待在伯克利。到1941年春天,包括奥本海默在内的很多物理学家,开始考虑应当为战争做点儿什么,其中就包括制造核武器。奥斯本看到了写在墙上的与支援战争相关的很多内容,他意识到他也有可能被招募,于是他积极申请加入这支队伍,但是他被拒绝了,因为他的眼睛高度近视(在战争早期,应征入伍的要求是比较高的)。于是,他向美国海军研究实验室提交了一份申请,声音探测部门为他提供了一份工作。于是,他收拾行囊,前往他家所在地的弗吉尼亚州的一个政府实验室工作,当时,这里正全力准备支持创造性的、跨学科的研究项目。

1703413862

1703413863

奥斯本深思熟虑后开始准备《股票市场上的布朗运动》这篇论文。“让我们想象一下,”他这样写道,“一个统计学家,可能受过天文学领域的专业训练,但对金融领域完全不熟悉,他被指派负责分析某一天的《华尔街日报》上刊登的所有纽约股票交易所的交易数据和交易信息。”大约在1956年,奥斯本开始研究股票市场。这一年,他的妻子多丽丝(Doris,也是一位天文学家)刚刚生完第二对双胞胎,分别是奥斯本的第八个和第九个孩子。奥斯本觉得他最好还是研究股票市场的未来走势。从此以后,我们经常会看到奥斯本下楼去书店,然后买上一份当天的《华尔街日报》。他喜欢将报纸带回家,在餐桌前坐下来,然后打开报纸,研究前一天的交易情况。在这里,他可以通过奇怪而又未明确意思的列标题找到成百条,也可能是成千条的数据。

1703413864

1703413865

这位接受过天文学教育的统计学家还不知道这些列标题代表的含义是什么,也不知道如何解读这些数据,但是这并没有什么影响。这些数据并不能吓倒他。毕竟,他已经习惯了一页又一页地阅读这些数据,就像在夜空中行动那样自由。困难在于如何找出这些数字之间的关系,确定哪些数据能够为其他的数据提供重要的信息,并且最终看看能否对未来做一个预测。事实上,他正是从一系列数据中构建一个模型,而类似的工作他之前做过几十次。于是,奥斯本调整了下自己的眼镜,卷起袖子,按照正确的方向继续前行。你瞧,他果然发现了一些重要的特征:跟价格相关的这些数字,其表现跟一系列在液体中做随机运动的微粒非常类似。正如奥斯本所说的那样,这些数字就好像来自布朗运动中的灰尘。

1703413866

1703413867

在很多方面,奥斯本对股票市场行为理论所做的最大的,也是最持久的贡献都是对巴施里耶论文思想的重新概述,但两者之间还是有一个巨大的差别。巴施里耶认为股票价格时刻都在发生变化,其上涨的量与下跌的量是基本相当的。正是从这一点出发,巴施里耶认为股票价格服从正态分布。但是,奥斯本立即否认了这一观点。萨缪尔森同样也否认了这一点,事实上,萨缪尔森认为巴施里耶的这一观点显得有些荒谬。检验这一假说的最简单的方法就是通过随机选取一系列股票,并画出它们的价格走势图形,来判断这些价格走势图是不是服从正态分布图。如果巴施里耶的假说是正确的,那么,我们就会发现,画出来的股票价格走势分布图应该是与钟形曲线相类似。然而,当奥斯本这么做的时候,他发现这些股票价格走势根本不是服从标准的正态分布。换句话说,如果你详细分析这些数据,巴施里耶的结论是错误的。公正地说,巴施里耶确实也做了实证检验,但是当时的公债市场有些特殊,具体说来,就是它们的价格变化非常缓慢,而且变化的幅度也非常小,这就使得巴施里耶的模型看上去比实际更为有效。

1703413868

1703413869

那么,奥斯本发现的股票价格分布看上去又像什么呢?它看上去像一个一边带有长长尾巴的隆起,而在隆起的另一边,却没有任何尾巴。这个图形看起来不像钟形,但与奥斯本的发现非常接近。如果不仅价格是正态分布的,而且收益率也是正态分布的,那么,你就会得到那样的结果。股票的收益率可以被看成是股票价格每一刻变动的平均百分比。假设你有200美元,100美元存在你的储蓄账户里,另外的100美元用来买一些股票,从现在开始的一年时间里,你拥有的可能不会是200美元(你拥有的金额可能超过200美元或者少于200美元),因为储蓄账户里面的利息在增加,而你所购买的股票的价格时刻在发生变化。你可以将股票的收益率想象成银行希望你两个账户都保持相同金额而支付给你(或者向你收取)的利息率。这是一种方式,可以帮助你时刻掌握股票价格与其初始价格相比的变化情况。

1703413870

1703413871

股票的收益率与股票价格的变化相关联,我们可以用我们所熟悉的对数方程来加以描述。正是因为这个原因,如果收益率呈正态分布,那么,股票价格的概率分布就应该以我们所熟知的对数正态分布的形式出现(就好像我们在图2-1中所看到的那样)。而当奥斯本将真实的股票价格走势画出来的时候,对数正态分布是一个看上去特别搞笑的、带有长长尾巴的隆起。这一分析的结果就是,股票收益率的走势遵循随机游走模式,而股票价格却并不是随机游走的。这一观点纠正了巴施里耶模型中存在的最直接、最致命的问题。如果股票的价格是呈正态分布的,而分布的宽度是由时间跨度决定的,那么,通过巴施里耶的模型,可以预测到,在经过足够长的时间跨度之后,总是存在那样的一个时间点,既定股票的价格会变成负数。但这是不可能发生的事情:股东们投资最大的损失也就是他在最初所投入的本金。奥斯本的模型则不会存在这方面的问题。不管股票的投资收益率会负到什么程度,股票价格本身不会变成负数,它只是会无限趋向于零。

1703413872

1703413873

1703413874

1703413875

1703413876

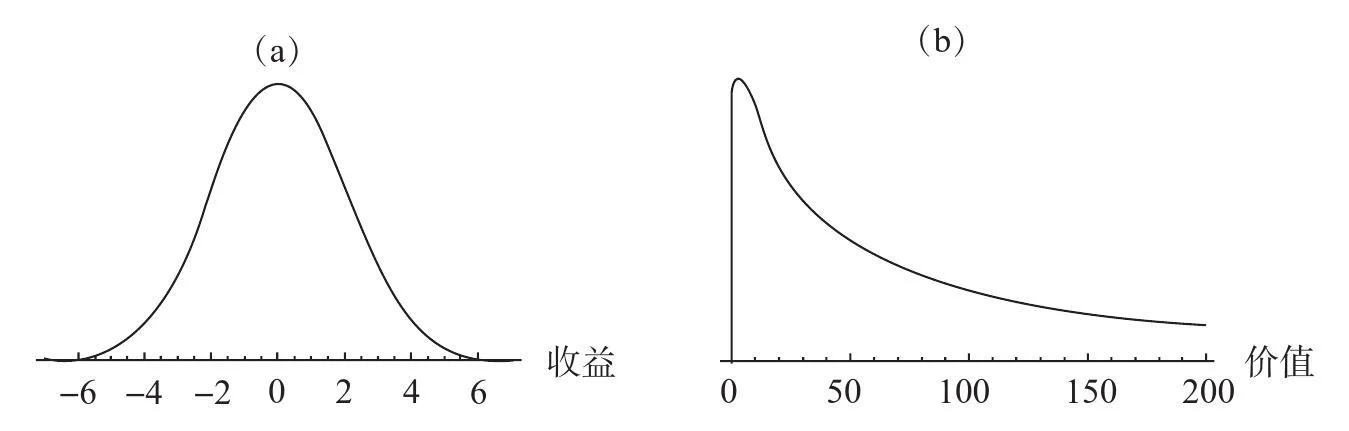

奥斯本认为是股票投资收益率而不是股票价格,服从正态分布。因为股票价格与股票收益率是呈对数的关系,从而奥斯本的模型意味着股票价格是服从对数正态分布的。这些图形展示了当前价格为10美元的股票在未来某一时间范围内,两种分布的走势情况。图(a)表示的是收益率水平服从正态分布的例子,而图(b)表示的是在给定收益率分布概率的前提下,股票价格的对数正态分布情况。在这个模型中,股票收益率的取值可能会是负的,但是股票的价格却永远不会是负的。

1703413877

1703413878

图2-1 奥斯本模型的概率分布

1703413879

1703413880

对冲之王:华尔街量化投资传奇(经典版) [:1703413482]

1703413881

价格的相对变化才是关键

1703413882

1703413883

奥斯本认为还有另外一个理由,支持股票收益率而不是股票价格本身,处于随机游走的状态。他觉得,投资者们并不是真的关心股票价格的绝对走势。相反,他们关心的是百分比的变化。想象一下,你买的股票是10美元一股,现在它涨了1美元,那么,你的收益率就是10%。如果你买的股票是100美元一股,如果它涨了1美元,你会感到高兴,但是并不是特别的高兴,因为这个时候,你的收益率仅有1%,虽然在这两种情况下,你每股所赚的都是1美元。如果一开始买入股票的时候,价格是100美元,那么对投资者来说,只有当股票价格涨到每股110美元的时候,他所获得的快乐才与每股10美元买入,然后涨到每股11美元所获得的快乐是相等的。而所有的对数衡量的都是相对价值:log(10)与log(11)之间的差距,同log(100)与log(110)之间的差距是完全相等的,对数的这一性质很重要。换句话说,股票价格从每股10美元涨到每股11美元与股票价格从每股100美元涨到每股110美元,这两种情况的收益率都是一样的。统计学家会说,价格的对数形式具有“同等间隔(等距)”(equal interval)的属性:存在于两个价格对数之间的不同与基于两个价格水平的盈利或亏损的心理感受的不同是紧密相关的。

1703413884