1703537008

预见相关性:风险管理新范例 [:1703535720]

1703537009

预见相关性:风险管理新范例 第5章 DCC模型的表现

1703537010

1703537011

5.1 DCC模型的蒙特卡罗试验表现

1703537012

1703537013

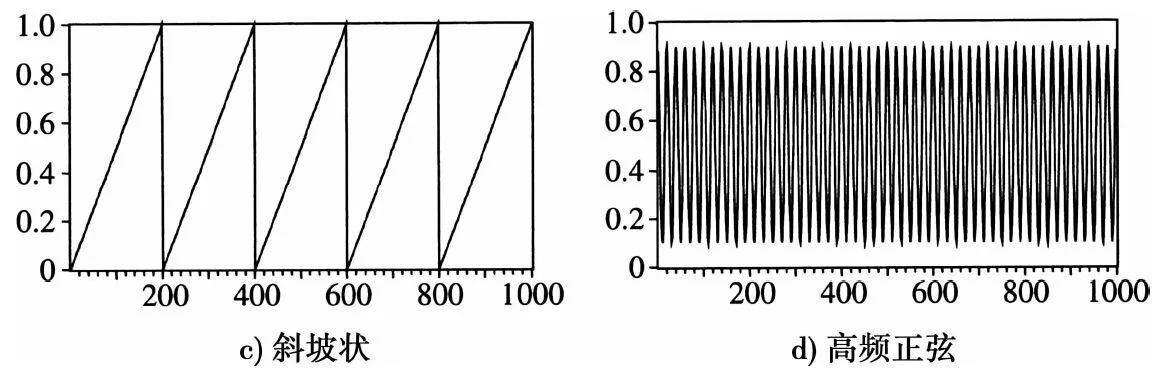

我们第一个任务是讨论Engle(2002a)提到的一种蒙特卡罗试验。此情形中,真实的相关系数结构是已知的。几种方法可以实现大致估计它。数据生成过程是一组可以用条件协方差估计方法模拟的平稳时间序列过程。最简单的假设便是其相关系数是常数,或者它们在抽样期间只变动一次。更复杂的假设可允许相关系数遵循正弦波或者阶梯的特性,以致它们的取值可从0到1。这些都是均值回复的表达式,但它们适应过往信息的最佳途径却存在差异。图5-1给出了这些过程的图像。

1703537014

1703537015

1703537016

1703537017

1703537018

图5-1 相关系数试验

1703537019

1703537020

1703537021

1703537022

1703537023

图5-1 (续)

1703537024

1703537025

常数,ρt=0.9

1703537026

1703537027

正弦,ρt=0.5+0.4cos(2πt/200)

1703537028

1703537029

高频正弦,ρt=0.5+0.4cos(2πt/20)

1703537030

1703537031

阶梯状,ρt=0.9-0.5(t>500)

1703537032

1703537033

斜坡状,ρt=mod(t/200)

1703537034

1703537035

为了完善该表达式,波动率和相关系数的表达式如下。

1703537036

1703537037

1703537038

1703537039

1703537040

一次试验中,ε满足4个自由度的t分布。其中一个序列基本保持不变,而另一个则相反。每次重复试验模拟1000个观测值,对应了大约4年的日数据。从以日数据角度观察,这是一个平稳的时间序列。200次重复试验基本涵盖了各种情形。

1703537041

1703537042

7种不同的方法被用于估计相关系数:两种多元GARCH模型,正交GARCH模型,均值回复DCC模型,RiskMetrics采用的指数平滑方法以及常见的100日移动平均模型。第3章已对多元GARCH模型进行了更为详细的介绍。正交GARCH方法则由一组GARCH回归模型实现。

1703537043

1703537044

1703537045

1703537046

1703537047

标量多元波动性模型(scal BEKK):带有方差定向的式(3-11)的标量形式。

1703537048

1703537049

对角式多元波动性模型(diag BEKK):带有方差定向的式(3-9)的对角阵形式。

1703537050

1703537051

DCC INT:针对一个综合过程的动态条件相关系数模型。

1703537052

1703537053

DCC MR:带有均值回复性质的动态条件相关系数模型。

1703537054

1703537055

MA 100:100日的一个移动平均过程。

1703537056

1703537057

OGARCH:如式(5-2)的正交GARCH模型。