1703474970

1703474971

1703474972

1703474973

1703474974

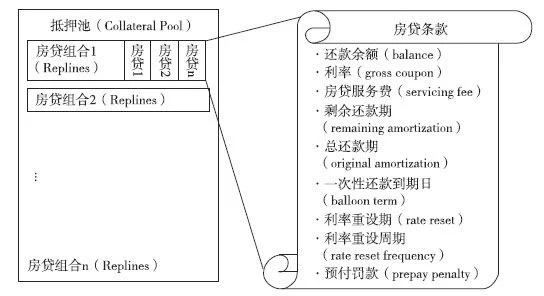

图11.28 住房抵押贷款证券化的基础资产归集

1703474975

1703474976

图11.29是CWABS 2007-11交易文件中披露的资产组合信息摘录。

1703474977

1703474978

1703474979

1703474980

1703474981

图11.29 CWABS 2007-11交易文件中披露的资产组合信息

1703474982

1703474983

资料来源:CWABS 2007-11发行文件

1703474984

1703474985

(三)资产方的假设参数

1703474986

1703474987

为了进行现金流预测,除了以上基本贷款信息外,我们还必须收集一些影响现金流的交易参数,并且对利率和贷款的某些非合同规定行为进行以下假设:

1703474988

1703474989

(1)服务费。

1703474990

1703474991

(2)基准利率曲线:对将来市场利息的假设,用于计算浮动利息贷款的利息现金流和互换合约的净现金流。由于不同的贷款可能会基于不同的基准利率,这个假设可能是一整套利率曲线,如不同年限的伦敦银行同业拆借(LIBOR)、高级客户利率(Prime)、国债利率(Treasury)。

1703474992

1703474993

(3)提前偿付曲线:对提前偿付率的假设,用以计算贷款将来提前偿付的数量和时间。

1703474994

1703474995

(4)提前偿付罚款。

1703474996

1703474997

(5)违约率曲线。

1703474998

1703474999

(6)损失率。

1703475000

1703475001

二、交易的负债方

1703475002

1703475003

(一)CWABS 2007-11交易所发行的证券

1703475004

1703475005

CWABS 2007-11交易发行的证券如表11.6所示。

1703475006

1703475007

(二)交易负债端的现金流结构

1703475008

1703475009

该交易的现金流瀑布结构为“Y”结构,在第一群组中,A1和A2属平行次序,从M1到M3是优先次序;而在第二群组中,从A1到M3都是优先次序。该交易的现金流分配结构如图11.30所示。

1703475010

1703475011

表11.6 CWABS 2007-11交易发行的证券

1703475012

1703475013

1703475014

1703475015

1703475016

资料来源:CWABS 2007-11发行文件

1703475017

1703475018

1703475019