1703537945

1703537946

1703537947

1703537948

图10-1 信用违约掉期指数(CDX)的利差

1703537949

1703537950

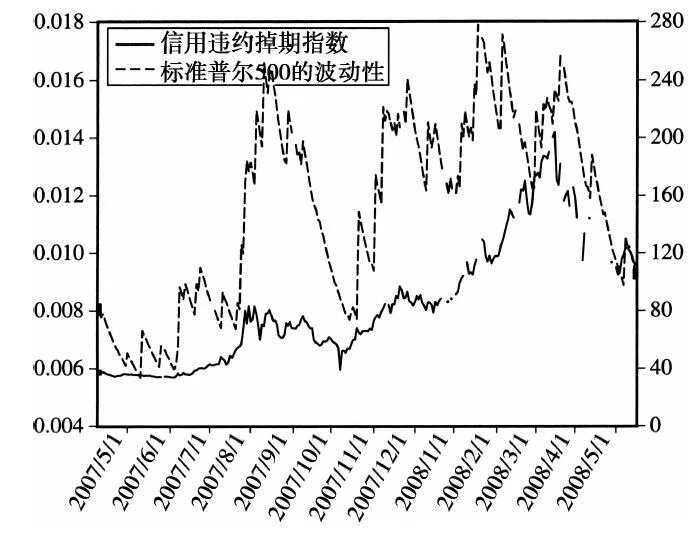

股票市场的波动较上年同期大幅上升。运用TARCH模型对一直到2006年的标准普尔500指数估计,每日更新的预测标准差用虚线绘制在同一张图上,但是两条曲线的数量级不一样,如图10-2所示。

1703537951

1703537952

1703537953

1703537954

1703537955

图10-2 信用违约掉期指数(CDX)与标准普尔500的波动性

1703537956

1703537957

通过观察这两条曲线,股票波动率和信用违约互换违约率之间的关系是显而易见的。波动上升与信用违约互换利差的增加和违约率的增加这两者相关。因此,人们的解释不能预见一种可能性:违约率可能会上升,从而导致低波动期间麻痹了投资者让他们认为波动率不会再次上升。这只是部分可信的,因为波动的期限结构反映到长期到期的期权价格会上升的非常陡峭。更可能的解释是股票波动性和违约率之间的联系不是风险管理协议的一部分。

1703537958

1703537959

类似地,担保债务凭证层级的定价取决于相关性。当违约的相关性较低的时候,高层级担保债务凭证风险是可以忽略不计的,但是当相关性较高时,高层级担保债务凭证的风险几乎与股票层级相同。显然,当相关系数为1时,那么一切违约都出现或者都不出现,所以对于所有层级的担保债务凭证来说风险都是相同的。

1703537960

1703537961

1703537962

1703537963

1703537964

图10-3 CDX NA IG8各层级担保债务凭证的利差

1703537965

1703537966

如图10-3所示,这种担保债务凭证层级担保债务凭证的买入和卖出的利差的中间价在这一年非常动荡。对于担保债务凭证的股票层级首先损失了3%。初级层级的担保债务凭证被定义为3%~7%、7%~10%和10%~15%的损失。高层级吸收了最终的30%~100%,因此只有当30%的资产违约时,才需要支付损失。很显然,所有的利差都在急剧增加。3%~7%这一层级从100基点上升至近1000基点。在同一时间,30%~70%的高层级担保债务凭证从1.5基点上升了超过70个基点。虽然违约率的影响显而易见,但是上升的相关性的影响也是可以被检测的。

1703537967

1703537968

图10-4中绘制的三个中级层级的利差与高级层级的利差揭示了它们之间的关系是有点非线性的。风险更大的层级利差并没有成比例地高于高级层级的利差。这种效果是由于预期的相关性上升造成的。

1703537969

1703537970

1703537971

1703537972

1703537973

图10-4 利差散点图

1703537974

1703537975

从上面这些图可以看出,以定性方式看,初级层级的利差增加比高级层级更显著。这个结论支持这样观点:上升的相关性和波动性对理解损失非常重要。同样的观点,波动性和相关性上升的可能性是无法预测的,从而导致许多投资者和市场参与者承担的风险比他们选择的风险更多。

1703537976

1703537977

在解释这些定价变化中,重要的是要更定量地评估波动性和相关性的重要性。如果给定违约率,那么担保债务凭证的各个层级对于相关性的敏感度是多少?Berd等学者(2007)提出了一个简单的方法解决这个问题:使用因子ARCH模型。在他的模型中,市场因素遵循非对称波动过程,所以多期收益是负偏态。因此,个股的极端下降通常是与市场极端下降相关。违约因此常常会集群发生。对于一些市场因素可能引起的结果,违约可能不会出现,但是对于其他的结果,可能会产生许多违约。整体的分布依赖于这两种影响谁更重要。

1703537978

1703537979

1703537980

1703537981

1703537982

图10-5 各层级利差与相关性

1703537983

1703537984

使用Berd等学者类似的模型,假设未来五年的收益率为60%,信用违约掉期指数(CDX)各层级的利差可以通过一系列假设计算出来。这个模型通过非对称GARCH模型使用过去滤波后的收益率来模拟出了市场收益率。最近的研究表明这种由Barone-Adesi等学者(2008)提出的模拟方法,对于指数期权的定价是相当有效的。事实上,在该文章中风险中性的模拟运行可能与用于信用违约掉期指数各层级定价的模拟是相同的。在这些图中的噪声仅仅是随机模拟出来的。

1703537985

1703537986

在第一个实验中,相关系数是变化的而其他一切都保持不变。市场收益分布保持不变,但允许异质的波动下跌。由于该参数范围从每天的标准差为0.05~0.0018,因此相关系数从0.2上升至接近1。其结果,各种层级的定价都是显著变化的。高风险层级的利差下降,而低风险层级的利差上升。最终,所有层级的价格都会相同。虽然这是一个非常极端的情况,但它确实揭示了相关性的重要作用。

1703537987

1703537988

同样,该模型也可采用固定的相关系数和不同的违约概率。在这种情况下,所有层级的价格都将会增加同时它们之间的关系大致是线性的。如图10-6中所示,由于违约率从0.5%上升到10%,那么3%~7%层级的利差从75个基点上升到2400个基点,或者24%。高级层级的利差上升至2.9%。

1703537989

1703537990

1703537991

1703537992

1703537993

图10-6 各层级利差与违约率

1703537994