1703555903

1703555904

沪深300股指期权——

1703555905

1703555906

当月和下2个月合约行权价格间距:50点

1703555907

1703555908

当月和下2个月合约平值期权上下至少各挂出间距为50点的3个连续行权价格。

1703555909

1703555910

季月合约行权价格间距:100点

1703555911

1703555912

季月合约平值期权上下至少各挂出间距为100的2个连续行权价格。

1703555913

1703555914

根据以上条件,假设昨日股指期货当月合约收盘价为2310点,股指期权各月合约平值期权定为2300点,各月合约初始各行权价合约如下:

1703555915

1703555916

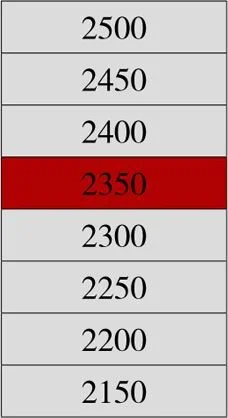

图3-9为当月和下2个月合约行权价格排列。

1703555917

1703555918

1703555919

1703555920

1703555921

图3-9 近月合约行权价格排列

1703555922

1703555923

图3-10为季月合约行权价格排列。

1703555924

1703555925

1703555926

1703555927

1703555928

图3-10 季月合约行权价格排列

1703555929

1703555930

当股指期货当月合约价格出现大幅上涨,收盘价为2360点时,根据交易所的规则——“当月和下2个月合约平值期权上下至少各挂出间距为50点的3个连续行权价格,季月合约平值期权上下至少各挂出间距为100的2个连续行权价格。”第二天的各月合约行权价格报价就会出现如下变化:

1703555931

1703555932

图3-11为当月和下2个月合约行权价格排列。

1703555933

1703555934

1703555935

1703555936

1703555937

图3-11 近月合约行权价格排列

1703555938

1703555939

图3-12为季月合约行权价格排列。

1703555940

1703555941

1703555942

1703555943

1703555944

图3-12 季月合约行权价格排列

1703555945

1703555946

由于股指期货当月合约收于2360点离2350更近,当月和近月合约平值期权变为2350,原有行权价2350上面只有2400和2450两个行权价合约,根据交易所规定上下至少挂出3个连续行权价格,所以上面又多出一个2500行权价的合约。

1703555947

1703555948

由于股指期货当月合约收于2360点离2400更近,季月合约平值期权变为2400,原有行权价2400上面只有2500一个行权价格合约,根据交易所规定上下至少挂出2个连续行权价格,所以上面又多出一个2600行权价的合约。

1703555949

1703555950

这样原有当月和近月合约的行权价格就从7个变为了8个。季月合约行权价格就从5个变为了6个。

1703555951

1703555952

我们可以举一个更大的例子来帮助大家理解一个期权的月份合约从初始到到期行权,其行权价的完整变化情况。