1703625136

1703625137

(3)大的现金流。

1703625138

1703625139

(4)流动性不足的资产。

1703625140

1703625141

(5)较长的测量时段。测量区间越短越好,但甚至每日的分析都可能产生较大的剩余部分。

1703625142

1703625143

如果我们没有获得交易信息,就没有可能调查交易部门产生的价值增值。因为采用买入持有归因分析方法没有预期同投资组合的实际收益率保持一致,所以如果出现操作错误是无法发现的。

1703625144

1703625145

Spaulding(2003)在他的论文“基于持仓归因分析vs基于交易归因分析:概述”中提供了一个对各种方法更平衡的分析角度。买入持有归因分析的替代方法就是基于交易的归因分析,这种方法根据持仓和交易来复制投资组合收益率。

1703625146

1703625147

决定采用买入持有归因分析还是基于交易的归因分析最终是由归因分析的目的和资产管理人的需求决定的。买入持有归因分析可能对于投资经理的内部使用是可以接受的,但客户不是总能忍受归因分析的剩余部分。实用主义是绩效测评师的关键工具,但在这种情况下,我不会妥协。绩效测评师依赖于高质量数据。基于交易的归因分析可以通过快速确认操作失误来改善后台工作流程的质量,并同时改进公司的整体风险控制环境。

1703625148

1703625149

基于交易的归因分析

1703625150

1703625151

基于交易的归因分析是最完整形式的归因分析,它可以确定所有的收益率来源,并同公布的收益率保持一致。基于交易的归因分析定义为:

1703625152

1703625153

直接从交易和持仓数据计算得到的投资收益归因分析。

1703625154

1703625155

由于交易数据包括交易价格,所以所有收益来源都可以被测量,包括测量区间的择时、买卖价差和交易成本。

1703625156

1703625157

证券层次的归因分析

1703625158

1703625159

如果投资决策流程真正地“从下至上”,那么就不适合计算资产或类别配置影响。对于证券层次的归因分析,投资决策流程实际是对于单个证券的超配或低配。所以对于证券层次的归因影响,我们采用式(5-18)和式(5-24)分别计算算术法和几何法资产配置影响。传统的股票选择公式,式(5-22)和式(5-27),实际测量的是对于某个股票的择时影响。这种择时影响包括了交易成本、买卖价差的影响和由于采用不同于期末价格(通常为日终)的交易价格而产生的损益。

1703625160

1703625161

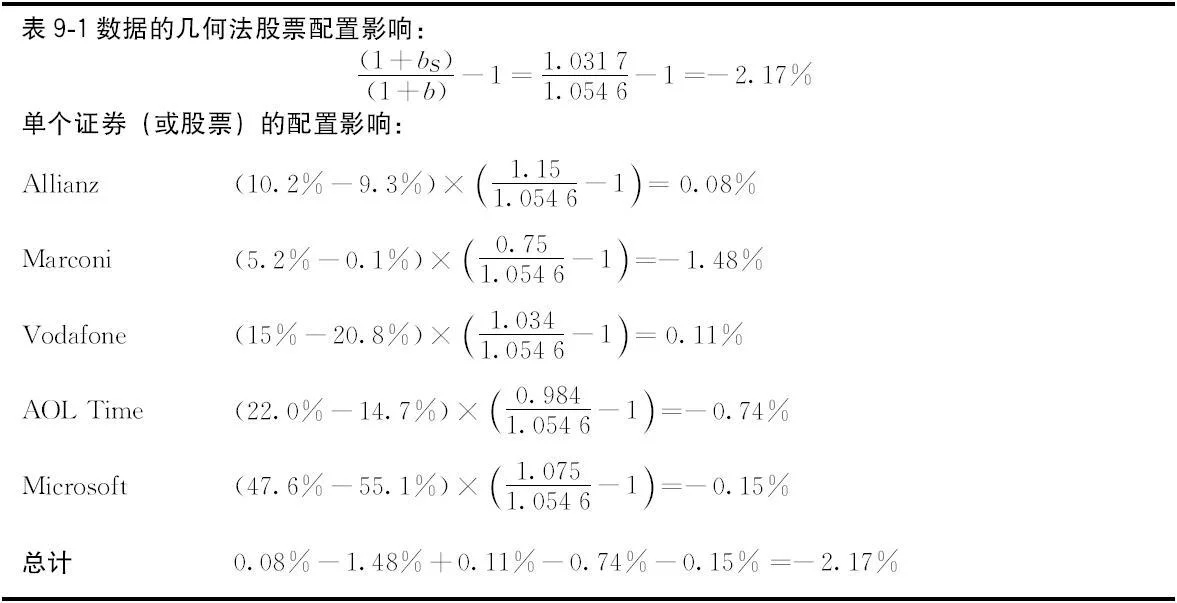

在表9-1中我们展示了一个五种股票组成的简单参考基准的证券层次的归因分析。

1703625162

1703625163

表9-1 证券层次归因分析

1703625164

1703625165

1703625166

1703625167

1703625168

具体计算步骤如表9-2和表9-3所示。

1703625169

1703625170

表9-2 几何法“从下至上”证券层次配置

1703625171

1703625172

1703625173

1703625174

1703625175

表9-3 几何法“从下至上”证券层次配置

1703625176

1703625177

1703625178

1703625179

1703625180

对于这个结果的解释是非常简单的,从几何法来看,投资组合收益率低于参考基准收益率2.44%,最大的贡献来自于超配表现低于基准的Marconi,它贡献了-1.48%的几何法超额收益率。

1703625181

1703625182

择时的贡献是负的,但它相当小。如果不考虑交易成本,投资组合中每个股票的收益率应该同参考基准的股票收益率保持一致,尤其是在采用同样的估值源的情况下。在这个例子中,Microsoft有择时贡献-0.28%。这表示了测量期间对这只股票有一些交易,虽然是可能产生正的择时或交易影响,但它需要我们采用非常有利的交易价格以覆盖交易成本和买卖价差。所以,择时影响通常都是负的。

1703625183

1703625184

真正的“从下至上”投资决策流程,不适合将股票配置影响汇总为资产类别配置影响。资产类别归因计算是基于类别指数的参考,但“从下至上”实际上是另外一种投资决策流程,它只参考单独股票的证券价格。单独股票配置影响的和不会等于该资产类别中总股票选择影响。

1703625185