1703625590

1703625591

表10-8 包含期货的修正股票选择

1703625592

1703625593

1703625594

1703625595

1703625596

但是,如果是资产配置经理而不是单独的资产类别投资经理负责期货合约,那我们必须在归因分析中反映这种情况。分析需要包括使用的股指期货合约和基础资产参考基准之间的不匹配,具体如表10-9所示。在表10-7中,资产配置影响保持不变,但是反映了投资决策流程的变化,即分开期货影响同股票选择的影响。对于实物资产的股票选择影响仍同表10-4中一样,但是其中包含了两个新的因素。

1703625597

1703625598

表10-9 期货的归因分析(偏爱的另一种展示形式)

1703625599

1703625600

1703625601

1703625602

1703625603

(1)期货择时:代表择时影响、交易以及期货合约的公允价值同表10-4中计算的股票选择影响的差别。

1703625604

1703625605

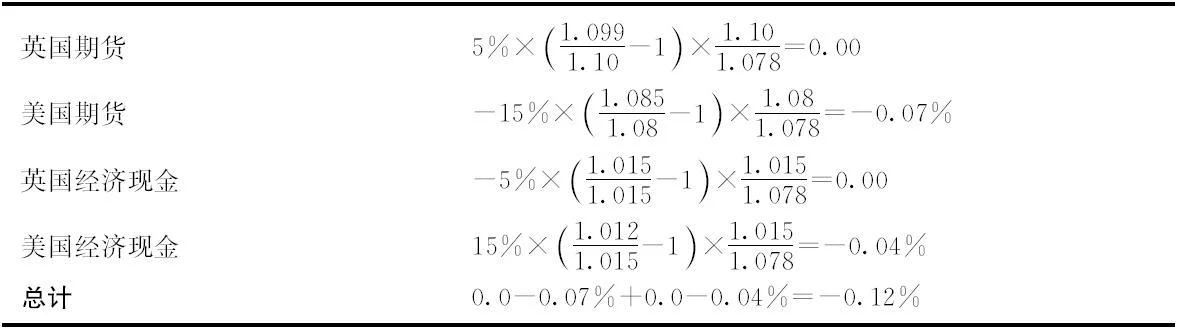

(2)期货错配:代表股指期货合约同基础资产参考基准之间的差别,具体如表10-10所示。

1703625606

1703625607

表10-10 期货错配

1703625608

1703625609

1703625610

1703625611

1703625612

当然,资产配置影响既包括了实物资产也包括了期货名义资产。期货择时的3个基点损失是由于英国期货合约表现稍差于其参考基准和做空表现好于基准的美国期货产生的。做空美国期货的7个基点的期货错配损失是由于期货合约指数表现好于基础资产参考基准产生。现金资产的4个基点的损失是由于美元净现金持仓的Libor低于英镑Libor产生。

1703625613

1703625614

杠杆效应(杠杆比例)

1703625615

1703625616

如果实物资产和经济资产(不包括名义现金)的总价值大于投资组合的总价值,杠杆效应就出现了。杠杆率计算公式如下所示:

1703625617

1703625618

1703625619

1703625620

1703625621

在式(10-1)中我们减去了1,主要因为投资组合的自然风险是100%。实际上,杠杆率表示投资者使用借入资金的程度。

1703625622

1703625623

同杠杆率对应的是衰减率,它代表现金、名义现金和现金等同工具的总价值同投资组合总价值的比率:

1703625624

1703625625

1703625626

1703625627

1703625628

在归因分析中对杠杆的表示主要依赖于投资决策流程。从英国投资信托的角度来看,信托委员会负责决定杠杆率(通常通过借款来买入资产),然后资产管理公司负责其他的投资决定。这个投资决策流程可以通过一系列名义基金来表示,具体如表10-11所示。

1703625629

1703625630

表10-11 投资信托归因分析(包括杠杆)

1703625631

1703625632

1703625633

1703625634

1703625635

另外,投资决策流程中有关杠杆效应的决定也可以在资产类别层次。另外的杠杆效应展示如表10-12、表10-13和表10-14所示,它们是用的是表10-15中修正的数据。

1703625636

1703625637

表10-12 包含杠杆效应的投资收益率计算

1703625638

1703625639