1703692528

其他变化

1703692529

1703692530

在罗斯福新政时期,商业银行和储蓄银行体系中发生的其他变化不如联邦存款保险公司的成立影响那么深远,因此我们只对其进行大致介绍。

1703692531

1703692532

1.对联邦储备体系成员银行的条件进行了修改,允许莫里斯计划和互助储蓄银行加入。关于建立分行的法规有所松动,不再要求国民银行承担双重责任。禁止商业银行建立投行性质的附属机构,限制商业银行和投资公司之间实行连锁董事制度。

1703692533

1703692534

2.国民银行券被转化为财政负债。财政部采取了一些措施使它们退出流通。发行该类票据的条例在1935年8月1日被废除,当时拥有流通特权的两只美国长期债券也被赎回。[19]截至1935年8月,国民银行券的流通量下降到6.5亿美元。从那时起,它一直在稳定地下降;即使如此,1960年年底,记载的流通量仍有0.55亿美元。[20]

1703692535

1703692536

3.法律法规禁止银行支付活期存款利息,并且规定银行对定期存款支付的利息不得超过联储委员会规定的成员银行的该类利息以及联邦存款保险公司对参保非成员银行规定的该类利息。禁止成员银行作为非银行贷款人的代理人在股票市场中以担保贷款的形式处置资金。[21]

1703692537

1703692538

在美国银行史上,以下观点被一再提出:支付存款利息会导致银行之间“过度”竞争,这会“迫使”银行为了增加收入以支付利息,而把准备金降低到理想水平之下,并且从事高风险的投资和借贷。禁止银行支付利息的建议不断出现。[22]《1933年银行法》禁止成员银行支付活期存款利息,《1935年银行法》又禁止其他参保银行支付活期存款利息。其中部分是因为1933年之后,人们更强烈地希望对经济活动进行立法规范,部分则是因为这样一种观点——在我们看来,这种观点在很大程度上是错误的——20世纪30年代初的银行业危机源自股票市场繁荣的大量交易,以及银行作为直接的贷款人和其他人的代理人参与股票市场。[23]

1703692539

1703692540

禁止银行支付活期存款利息的一个结果就是,银行间存款的重要性大大下降了——这些活期存款的利息曾经是最普遍的,利率也是最高的。对于成员银行而言,1933年年底其在国内银行的存款余额占其在联邦储备银行存款的76%。到1937年年底,这一比例下降到49%,1948年下降到28%。从那之后,曾经上升到大约50%。除此之外,该禁令产生的影响直到最近几年才愈发显著。20世纪三四十年代,银行资产收益率很低,以至于银行需要向储户收取服务费,也就是说,活期存款利率本质上是负的,因此活期存款的固定价格高于活期存款的市场价格。事实也是如此。银行开始通过改变服务费的收取标准以及向储户提供特殊服务来开展竞争。

1703692541

1703692542

对定期存款利息率的限制[24]尽管在最初受到了商业银行的欢迎,但随着时间的流逝,这越来越成为它们与其他机构,特别是储蓄银行和储蓄贷款协会竞争存款的障碍,因为后者可以支付更高的利率(参阅第12章)。这些利率限制在很长时间内并没有生效。然而在它们生效后,却发生了诸多不连续的变动,这导致商业银行定期存款的变动十分混乱。

1703692543

1703692544

银行间存款的减少,加上禁止银行作为非银行贷款人的代理人向股票市场投放资金,使得银行的担保贷款大幅下降,也使得短期同业拆借市场作为二级储备投资工具的重要性下降了。

1703692545

1703692546

8.1.3 联邦储备体系结构及其权力的变化

1703692547

1703692548

《1935年银行法》将联邦储备委员会更名为联邦储备理事会(the Board of Governors of the Federal Reserve System);通过解聘前任非正式成员重组了委员会;提高了委员的薪酬并延长了委员的任期;重组了联邦公开市场委员会,使其由7名联储委员会的成员和5名联邦储备银行的代表组成,取代了《1933年银行法》关于委员会由12名储备银行主席组成的规定。[25]此外,该法案取消了储备银行以自己的账户买卖政府债券的权力,除非得到联邦公开市场委员会的明确许可或直接授意。[26]这一措施在《1933年银行法》中有所体现,在《1935年银行法》中落实。这些措施承认并加强了联邦储备体系的权力从储备银行向华盛顿转移的趋势。同样的措施还包括要求联储委员会和联邦公开市场委员会保存并公开其采取的措施以及动机的完整记录。

1703692549

1703692550

联邦储备体系权力的扩大比其内部的结构变化更为重要。联储委员会和储备银行很自然地把联邦储备体系没能阻止1929-1933年大萧条和银行业危机归因为其权力不够,而不是它如何使用自己的权力。它要求被赋予更多的权力,并急切地要接受它们。其中第一个措施发生在银行业危机之前,即我们前面讨论过的《格拉斯斯蒂格尔法案》,该法案放宽了联邦储备券的可接受担保物的范围,并允许以任何资产为抵押向成员银行紧急预付款项。《1935年银行法》中其他扩大了联邦储备体系权力的规定如下:

1703692551

1703692552

(1)扩大了委员会改变准备金要求的权力。1933年,在《农业调整法案》的《托马斯修正案》中,规定该项权力仅在总统许可的情况下可以作为紧急权力使用。在《1935年银行法》中,这项紧急权力获得了永久授权,不再需要总统许可,准备金要求的变动范围最低限为1917年6月法案规定的最小百分比,最高限为这个百分比的两倍。[27]准备金要求的另外一个变动是规定政府存款也需交纳准备金。还有一个条款,允许将“应收”项目从总活期存款中扣除,而不是仅从“应付”项目中扣除。

1703692553

1703692554

(2)扩大了联邦储备银行的贷款权力。《格拉斯斯蒂格尔法案》中允许紧急贷款预支的部分被放开,并且成为永久规定。它授权储备银行以任何其满意的担保在任何需要的时候向其成员银行贷款,该行为只受到委员会法规的约束。作为联邦储备信贷基础的合格性理论于是寿终正寝了。

1703692555

1703692556

(3)授权委员会对成员银行支付的定期存款利率规定上限。该项权力在《1933年银行法》中已经有所规定,在《1935年银行法》中被重申,并将相同的权力赋予联邦存款保险公司,用来约束参保的非成员银行。

1703692557

1703692558

(4)授权委员会规范银行和经纪人为其客户购买和持有记名证券提供的预付贷款。这一权力于《1934年证券交易法》中得到确认,委员会因此对成员银行和非成员银行在股票上的贷款(条例U)和全国性证券交易所的成员在股票和债券上的贷款(条例T)提出了保证金要求。[28]委员会对20世纪20年代后期的股票市场投机倍感忧虑,并且试图使用“直接施压”的方法对股票市场信贷和其他信贷进行区别对待。这最终导致了委员会获得了前述权力。此后还出现了其他旨在控制信贷特定用途的权力——特别是,对购买消费品和房地产的信贷控制,但事实证明这两者都只是临时权力。我们在后面会再次提到信贷控制(参阅第9章和第10章)。

1703692559

1703692560

联邦储备体系获得的这些新的权力,跟它已有的权力一样,可以分为三种:货币政策工具,主要作用是使委员会控制货币数量;信用政策工具,主要作用是使委员会控制贷款的价格和使用;[29]银行监管工具,主要作用是使委员会对银行运作进行监管。当然,我们使用“主要”这个词,说明三者之间没有严格清晰的界限,每项权力都可能会对货币数量、贷款的价格和使用、银行运作产生影响。公开市场业务和再贴现是联储最初的主要货币性权力;考虑到银行业,于是又增加了改变准备金要求的权力。合格性要求是最初的主要信贷控制权力;新增加的权力包括对证券信贷的控制,以及后来对消费品和房地产的信贷控制;此外,赋予储备银行以任何满意的担保向成员银行提供贷款的权力,使得最初的合格性要求在很大程度上失效了。最初的主要监管权力包括银行检查、联邦储备体系准入的要求,以及对于联储体系的作用的最初想法——准备金要求;新增加的权力包括对定期存款利率的控制、对担保贷款占银行资本金和公积金比例的控制,以及禁止银行对活期存款支付利息的政策。

1703692561

1703692562

8.1.4 银行政策

1703692563

1703692564

那些从20世纪30年代初的大灾难中幸存下来的银行也许本来就和当时破产的银行有所区别。此外,可能更为重要的是,它们无疑从这些经历中吸取了教训,从而影响了它们未来的行为。基于以上两点,不难理解为什么幸存的银行比1929年的那些银行更加重视流动性。

1703692565

1703692566

正如我们所看到的,流动性压力是对银行资产结构两大变化的最好解释。这些变化是:首先,银行持有的现金资产(库存现金、在途资金、在其他银行包括储备银行中的余额)比例大幅上升,这个变化在上文(第7章第2节)已经讨论过,它与1932年出现的“超额”准备金有一定关系;其次,相对于贷款而言,投资大幅增加。

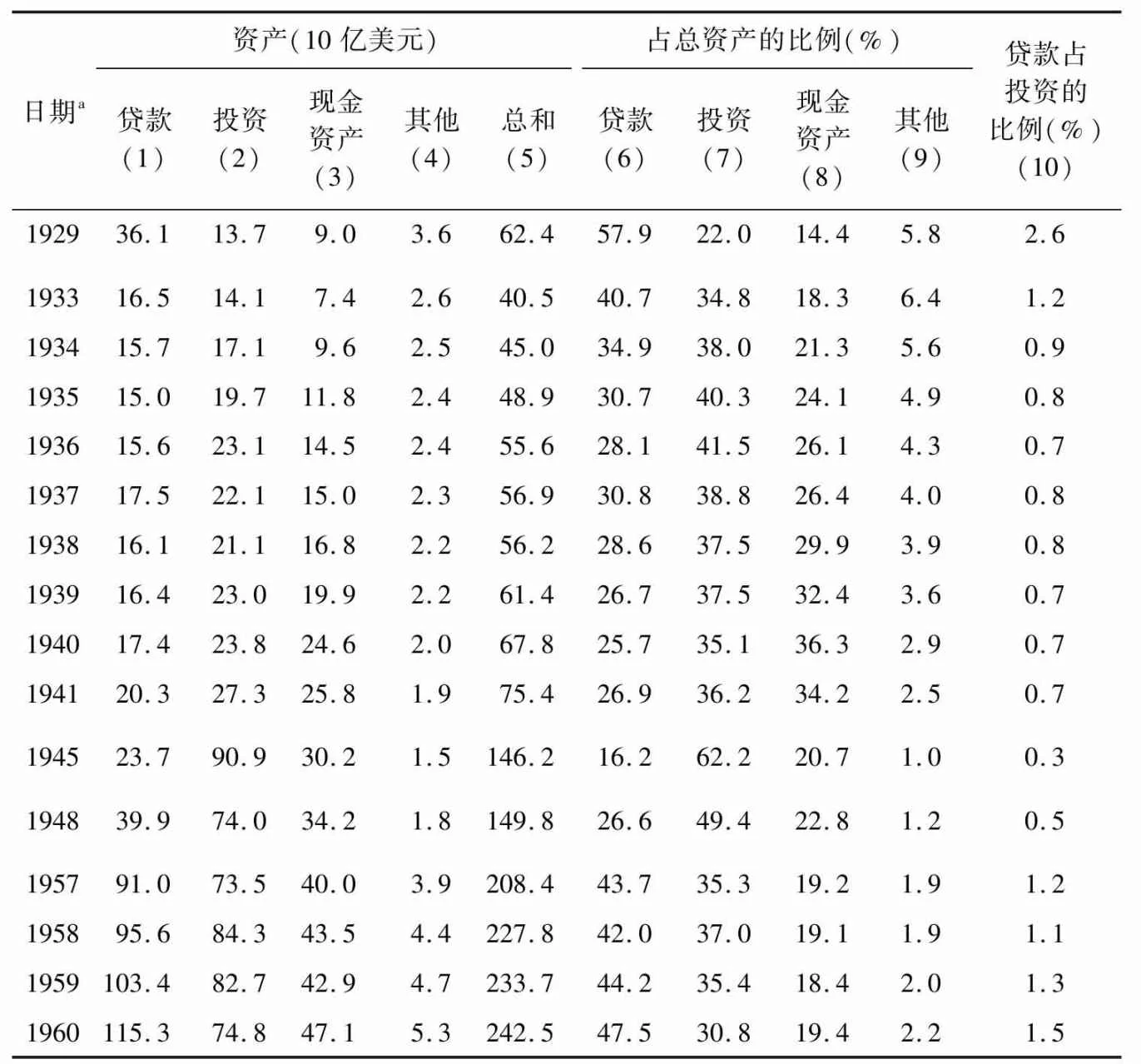

1703692567

1703692568

1929年,现金资产占总资产的14%,贷款比投资多2.5倍(参见表17)。到1933年中期,现金资产上升到总资产的18%,同时总资产下降了三分之一还多。毫无疑问,如果没有银行资产的冻结,这一比例会更高。同期,贷款仅稍稍大于投资。此外,投资结构有所变化,其中美国政府债券所占比例从1929年的不到40%上升到1933年的超过50%。[30]从成员银行数据中可以看出,之前近四分之三的美国债券是以长期债券的形式持有的,一般期限较长,到后来只有稍多于二分之一比例的债券是以该形式持有的(参见表18)。这些变化无一例外都是朝着这样一个方向发展的,即增加流动性好的资产,这些资产能够很快变现,同时又不会导致较大的资本损失——前几年的金融危机使商业银行家们充分认识到这类资产的重要性。

1703692569

1703692570

表17 1929-1960年商业银行资产的构成(部分年度)

1703692571

1703692572

1703692573

1703692574

1703692575

a所选取日期为6月30日或者最近的可以获得数据的报告日期。

1703692576

1703692577

资料来源:第1-5列,来源于All-Bank Statistics, pp.34-35;Federal Reserve Bulletin。